miércoles, 31 de mayo de 2017

Resumen commodities y económicos - MAYO

Resumen mensual.-

En lo económico todo es favorable. Importante subida del euro, baja el petróleo, suben las bolsas y predominio de bajadas en las primas de riesgo. Destacable la fuerte caída de los fletes en su índice BDI.

En los commodities, salvo el maíz en CBOT, todos los productos y mercados con importantes bajadas.

En lo económico todo es favorable. Importante subida del euro, baja el petróleo, suben las bolsas y predominio de bajadas en las primas de riesgo. Destacable la fuerte caída de los fletes en su índice BDI.

En los commodities, salvo el maíz en CBOT, todos los productos y mercados con importantes bajadas.

Cierre mercados Commodities y económicos 31/5 - CBOT MATIF LIFFE

Informe Sesión 31/05/17.-

Dólar/Euro.- Sube el euro.

Informe USDA.- Sin datos.

Bolsas económicas.- Mezcladas, leves variaciones.

Petróleo. Baja.

Oro.- Leve subida.

Comentarios de la sesión.-

Empezando por las divisas, el euro obtiene una importante subida a costa del dólar, después de la leve bajada de ayer propiciada por comentarios efectuados desde el BCE. No obstante, el dato de inflación y más concretamente lo correspondiente al gasto de consumo personal en EEUU caía al nivel más bajo desde 2015, situándose en +1,5% el interanual de abril. Si bien este dato era casi el previsto (se estimaba +1,6%), no deja de ser un dato bajo para las expectativas de los analistas. En cuanto al dato de inflación en la zona euro se situaba en el +1,4%, por debajo del +1,9% del mes de abril. Las bolsas económicas por su parte se mantuvieron y cerraron mezcladas con pocas variaciones. En cuanto a las primas de riesgo, se revertían parcialmente las subidas de ayer. El oro obtenía una leve subida.

El petróleo, tras los dataos de producción de Libia en niveles no vistos desde hace tres año, liberaba presión en las cotizaciones. Se añade que algunos analistas presuponen que el recorte pactado en la última reunión de la OPEP no va ser suficiente para acomodar la producción a la demanda real actual.

CBOT cierra mezclado. Relativa influencia del informe USDA condición y situación cultivos publicado al cierre de la sesión de ayer.

La soja obtiene una leve subida. El dato de soja sembrada, aunque con un diferencial mínimo con respecto a promedios, generaba presión alcista ya que las estimaciones privadas se situaban ligeramente más arriba. La contraposición la tenemos las importantes ventas efectuadas por Brasil a China ante los bajos precios ofertados. Añadía presión factores y compras técnicas de ajuste en una situación actual muy sobrevendida.

El maíz cierra con subidas. La condición reportada se situaba por debajo a lo esperado en la primera publicación de esta campaña. De igual manera, eran mucho más optimistas con el porcentaje de área sembrada, estimando llegase a los promedios, mientras se quedaba un -2% por debajo.

El trigo cerraba plano. La reducción en la condición buena-excelente motivada por la repercusión negativa del exceso de humedad recibido y las consiguientes enfermedades aparecidas, frenaban la evidente tendencia bajista propiciada por la alta disponibilidad global. Se añadieron factores técnicos para asentar la contención en la sesión. Añadir que Egipto necesita comprar trigo para Julio, dando por hecho que el origen EEUU lo tenían como preferente, aunque al final Rumanía y Rusia se llevaron la licitación de 180.000 tm.

Matif cierra con leves subidas maíz y trigo, mientras el trigo en Liffe bajaba. La demanda exterior actual propicia ligera presión alcista, contenida por la subida del euro.

Dólar/Euro.- Sube el euro.

Informe USDA.- Sin datos.

Bolsas económicas.- Mezcladas, leves variaciones.

Petróleo. Baja.

Oro.- Leve subida.

Comentarios de la sesión.-

Empezando por las divisas, el euro obtiene una importante subida a costa del dólar, después de la leve bajada de ayer propiciada por comentarios efectuados desde el BCE. No obstante, el dato de inflación y más concretamente lo correspondiente al gasto de consumo personal en EEUU caía al nivel más bajo desde 2015, situándose en +1,5% el interanual de abril. Si bien este dato era casi el previsto (se estimaba +1,6%), no deja de ser un dato bajo para las expectativas de los analistas. En cuanto al dato de inflación en la zona euro se situaba en el +1,4%, por debajo del +1,9% del mes de abril. Las bolsas económicas por su parte se mantuvieron y cerraron mezcladas con pocas variaciones. En cuanto a las primas de riesgo, se revertían parcialmente las subidas de ayer. El oro obtenía una leve subida.

El petróleo, tras los dataos de producción de Libia en niveles no vistos desde hace tres año, liberaba presión en las cotizaciones. Se añade que algunos analistas presuponen que el recorte pactado en la última reunión de la OPEP no va ser suficiente para acomodar la producción a la demanda real actual.

CBOT cierra mezclado. Relativa influencia del informe USDA condición y situación cultivos publicado al cierre de la sesión de ayer.

La soja obtiene una leve subida. El dato de soja sembrada, aunque con un diferencial mínimo con respecto a promedios, generaba presión alcista ya que las estimaciones privadas se situaban ligeramente más arriba. La contraposición la tenemos las importantes ventas efectuadas por Brasil a China ante los bajos precios ofertados. Añadía presión factores y compras técnicas de ajuste en una situación actual muy sobrevendida.

El maíz cierra con subidas. La condición reportada se situaba por debajo a lo esperado en la primera publicación de esta campaña. De igual manera, eran mucho más optimistas con el porcentaje de área sembrada, estimando llegase a los promedios, mientras se quedaba un -2% por debajo.

El trigo cerraba plano. La reducción en la condición buena-excelente motivada por la repercusión negativa del exceso de humedad recibido y las consiguientes enfermedades aparecidas, frenaban la evidente tendencia bajista propiciada por la alta disponibilidad global. Se añadieron factores técnicos para asentar la contención en la sesión. Añadir que Egipto necesita comprar trigo para Julio, dando por hecho que el origen EEUU lo tenían como preferente, aunque al final Rumanía y Rusia se llevaron la licitación de 180.000 tm.

Matif cierra con leves subidas maíz y trigo, mientras el trigo en Liffe bajaba. La demanda exterior actual propicia ligera presión alcista, contenida por la subida del euro.

Informe CIC-IGC Mayo/2017 - Trigo Maíz Oleaginosas

Con cambios más que nada para el maíz, la previsión para la producción de cereales totales(trigo y cereales secundarios) en 2016/17 se ha incrementado en 8 m. de t. desde el mes pasado, para situarse en una ifra récord de 2.120 m., tratándose de un aumento interanual del 5%. No obstante, y debido al aumento de la cifra para el consumo, sobre todo de piensos, la proyección para las existencias remanentes se ha recortado en 3 m. de t. a 513 m., aunque se sigue tratando de un máximo histórico.

La producción de cereales en 2017/18 se estima en 2.053 m. de t. (-3% interanual), cifra sólo ligeramente inferior a la ofrecida el mes pasado. El incremento de la proyección para el consumo se atribuye más que nada a la demanda industrial, al aumentarse las previsiones para el consumo del etanol fabricado a partir del maíz en Estados Unidos y del almidón en China. Esto contribuirá a cierto descenso de las reservas al cierre en estos países, por lo que la previsión para las existencias mundiales de cereales totales se ha recortado en 12 m. de t. a 479 m. (-7%). Sólo se espera una ligera caída interanual del comercio, a 346 m. de t.

La producción de cereales en 2017/18 se estima en 2.053 m. de t. (-3% interanual), cifra sólo ligeramente inferior a la ofrecida el mes pasado. El incremento de la proyección para el consumo se atribuye más que nada a la demanda industrial, al aumentarse las previsiones para el consumo del etanol fabricado a partir del maíz en Estados Unidos y del almidón en China. Esto contribuirá a cierto descenso de las reservas al cierre en estos países, por lo que la previsión para las existencias mundiales de cereales totales se ha recortado en 12 m. de t. a 479 m. (-7%). Sólo se espera una ligera caída interanual del comercio, a 346 m. de t.

Con cifras más elevadas para Sudamérica, la previsión para la producción mundial de sojaen 2016/17 se ha incrementado en 5 m. de t. a una cifra récord de 350 m., tratándose de un aumento interanual del 11% y de una cifra superior en 60 m. a la media para los cinco años anteriores. La proyección del Consejo para la producción en 2017/18 no se ha modificado desde abril, situándose de nuevo en 348 m. de t., un ligero descenso interanual. No obstante, una cifra más elevada para las existencias iniciales se traducirá en una oferta total más amplia, permitiendo un aumento tanto del consumo como de las existencias remanentes. Aun así, se espera cierta disminución de las reservas, principalmente en algunos exportadores. El comercio podría crecer en un 4%, para situarse en un nuevo máximo histórico.

Al incorporarse nuevos datos oficiales para la India, la previsión para la producción mundial de arrozen 2016/17 se ha aumentado a una cifra récord de 484 m. de t. (+2%). La cosecha mundial en 2017/18 se sigue estimando en un máximo histórico de 487 m. de t. No obstante, y reflejando la cifra más elevada para el consumo total, se ha recortado ligeramente la proyección para las existencias totales al cierre, que se estiman ahora en 119 m. de t., igual que la campaña pasada. Dentro de este total, las reservas de los exportadores principales podrían descender en un 9%. La proyección para el comercio en 2018 apenas se ha modificado desde Abril, situándose en 41 m. de t. Con una subida neta para todos los sub-Índices, el Índice de Cereales y Oleaginosasdel CIC (GOI) ha ganado un 3% a lo largo del mes.

Gracias a la producción récord de trigo y maíz, la oferta mundial de cereales totales(trigo y cereales secundarios) en 2016/17 se elevó a un máximo histórico de 2.120 m. de t. (+5%). El aumento previsto del consumo en casi 100 m. de t. se atribuye más que nada al maíz, con un fuerte incremento

de la demanda destinada tanto a piensos como a usos industriales. Pese al consumo récord, cabe esperar que las existencias mundiales crezcan por cuarto año consecutivo, para situarse en un nuevo máximo. El comercio mundial se estima en un nivel sin precedentes de 349 m. de t.

Con descensos previstos para la mayoría de los cereales, se prevé que la producción mundial disminuya en 2017/18 en un 3% a 2.053 m. de t., aunque la caída de la oferta total se verá amortiguada por unas amplias existencias iniciales. Se espera que el consumo se aproxime al récord de la campaña anterior, apoyado por la fuerte demanda destinada a alimentos, piensos y usos industriales.

Reflejando la caída prevista en los principales exportadores y en China, se espera que las existencias remanentes disminuyan en un 7% al cierre de 2017/18. De esta forma, la relación existencias/consumo a nivel mundial se situaría en el 23%, su nivel más bajo en tres años (25% la campaña pasada), aunque se sigue tratando de un aumento del orden de un punto porcentual respecto a la media para los últimos cinco años. El comercio experimentará un

descenso más bien modesto, para situarse en 346 m. de t., cifra superada solo por el récord previsto para 2016/17; se espera cierto aumento del comercio de maíz y centeno, pero descenderá la compraventa de trigo, cebada y sorgo.

Gracias más que nada a unos rendimientos excepcionales en muchos productores, se prevé que la producción mundial de sojaaumente en un 11% en 2016/17, para situarse en un máximo histórico de 350 m. de t. Aunque se espera un incremento sólido del consumo total, las existencias remanentes al cierre se estiman en una cifra récord de 43 m. de t., tratándose de un aumento interanual del 33%. Pese a la ampliación prevista de la superficie en un 5%, la producción podría disminuir en 2017/18; no obstante, y debido a las abundantes existencias iniciales, la oferta se mantendrá en niveles elevados. Cabe esperar cierto aumento del consumo, reflejando la creciente demanda de productos de soja desde los sectores de piensos, alimentos y usos industriales, pero las reservas podrían disminuir debido a una reducción en algunos países exportadores. Aun así, se estiman actualmente en 39 m. de t., cifra que supera en casi el 20% la media para los cinco años anteriores. El comercio podría crecer en un 4%.

Gracias más que nada a unas cosechas más abundantes en Asia, donde las condiciones mejoraron de forma notable respecto a la campaña anterior, la producción mundial de arroz en 2016/17 se estima en 484 m. de t., un aumento interanual de 12 m. Las proyecciones para 2017/18 no dejan de ser provisionales pero, suponiendo una ampliación modesta de la superficie en algunos productores, es posible que la producción mundial alcance un nuevo máximo histórico. Reflejando el crecimiento demográfico persistente en Asia y Africa, el aumento de la demanda alimentaria se traducirá en un consumo récord. Aunque las existencias totales se mantendrán estables, las reservas de los exportadores principales podrían disminuir en un 9%, con un nuevo descenso en Tailandia, cuyas existencias se estiman en 4,7 m. de t., su nivel más bajo en nueve años. Suponiendo una amplia oferta a precios atractivos, el comercio se mantendrá en niveles elevados.

La producción de cereales en 2017/18 se estima en 2.053 m. de t. (-3% interanual), cifra sólo ligeramente inferior a la ofrecida el mes pasado. El incremento de la proyección para el consumo se atribuye más que nada a la demanda industrial, al aumentarse las previsiones para el consumo del etanol fabricado a partir del maíz en Estados Unidos y del almidón en China. Esto contribuirá a cierto descenso de las reservas al cierre en estos países, por lo que la previsión para las existencias mundiales de cereales totales se ha recortado en 12 m. de t. a 479 m. (-7%). Sólo se espera una ligera caída interanual del comercio, a 346 m. de t.

La producción de cereales en 2017/18 se estima en 2.053 m. de t. (-3% interanual), cifra sólo ligeramente inferior a la ofrecida el mes pasado. El incremento de la proyección para el consumo se atribuye más que nada a la demanda industrial, al aumentarse las previsiones para el consumo del etanol fabricado a partir del maíz en Estados Unidos y del almidón en China. Esto contribuirá a cierto descenso de las reservas al cierre en estos países, por lo que la previsión para las existencias mundiales de cereales totales se ha recortado en 12 m. de t. a 479 m. (-7%). Sólo se espera una ligera caída interanual del comercio, a 346 m. de t. Con cifras más elevadas para Sudamérica, la previsión para la producción mundial de sojaen 2016/17 se ha incrementado en 5 m. de t. a una cifra récord de 350 m., tratándose de un aumento interanual del 11% y de una cifra superior en 60 m. a la media para los cinco años anteriores. La proyección del Consejo para la producción en 2017/18 no se ha modificado desde abril, situándose de nuevo en 348 m. de t., un ligero descenso interanual. No obstante, una cifra más elevada para las existencias iniciales se traducirá en una oferta total más amplia, permitiendo un aumento tanto del consumo como de las existencias remanentes. Aun así, se espera cierta disminución de las reservas, principalmente en algunos exportadores. El comercio podría crecer en un 4%, para situarse en un nuevo máximo histórico.

Al incorporarse nuevos datos oficiales para la India, la previsión para la producción mundial de arrozen 2016/17 se ha aumentado a una cifra récord de 484 m. de t. (+2%). La cosecha mundial en 2017/18 se sigue estimando en un máximo histórico de 487 m. de t. No obstante, y reflejando la cifra más elevada para el consumo total, se ha recortado ligeramente la proyección para las existencias totales al cierre, que se estiman ahora en 119 m. de t., igual que la campaña pasada. Dentro de este total, las reservas de los exportadores principales podrían descender en un 9%. La proyección para el comercio en 2018 apenas se ha modificado desde Abril, situándose en 41 m. de t. Con una subida neta para todos los sub-Índices, el Índice de Cereales y Oleaginosasdel CIC (GOI) ha ganado un 3% a lo largo del mes.

Gracias a la producción récord de trigo y maíz, la oferta mundial de cereales totales(trigo y cereales secundarios) en 2016/17 se elevó a un máximo histórico de 2.120 m. de t. (+5%). El aumento previsto del consumo en casi 100 m. de t. se atribuye más que nada al maíz, con un fuerte incremento

de la demanda destinada tanto a piensos como a usos industriales. Pese al consumo récord, cabe esperar que las existencias mundiales crezcan por cuarto año consecutivo, para situarse en un nuevo máximo. El comercio mundial se estima en un nivel sin precedentes de 349 m. de t.

Con descensos previstos para la mayoría de los cereales, se prevé que la producción mundial disminuya en 2017/18 en un 3% a 2.053 m. de t., aunque la caída de la oferta total se verá amortiguada por unas amplias existencias iniciales. Se espera que el consumo se aproxime al récord de la campaña anterior, apoyado por la fuerte demanda destinada a alimentos, piensos y usos industriales.

Reflejando la caída prevista en los principales exportadores y en China, se espera que las existencias remanentes disminuyan en un 7% al cierre de 2017/18. De esta forma, la relación existencias/consumo a nivel mundial se situaría en el 23%, su nivel más bajo en tres años (25% la campaña pasada), aunque se sigue tratando de un aumento del orden de un punto porcentual respecto a la media para los últimos cinco años. El comercio experimentará un

descenso más bien modesto, para situarse en 346 m. de t., cifra superada solo por el récord previsto para 2016/17; se espera cierto aumento del comercio de maíz y centeno, pero descenderá la compraventa de trigo, cebada y sorgo.

Gracias más que nada a unos rendimientos excepcionales en muchos productores, se prevé que la producción mundial de sojaaumente en un 11% en 2016/17, para situarse en un máximo histórico de 350 m. de t. Aunque se espera un incremento sólido del consumo total, las existencias remanentes al cierre se estiman en una cifra récord de 43 m. de t., tratándose de un aumento interanual del 33%. Pese a la ampliación prevista de la superficie en un 5%, la producción podría disminuir en 2017/18; no obstante, y debido a las abundantes existencias iniciales, la oferta se mantendrá en niveles elevados. Cabe esperar cierto aumento del consumo, reflejando la creciente demanda de productos de soja desde los sectores de piensos, alimentos y usos industriales, pero las reservas podrían disminuir debido a una reducción en algunos países exportadores. Aun así, se estiman actualmente en 39 m. de t., cifra que supera en casi el 20% la media para los cinco años anteriores. El comercio podría crecer en un 4%.

Gracias más que nada a unas cosechas más abundantes en Asia, donde las condiciones mejoraron de forma notable respecto a la campaña anterior, la producción mundial de arroz en 2016/17 se estima en 484 m. de t., un aumento interanual de 12 m. Las proyecciones para 2017/18 no dejan de ser provisionales pero, suponiendo una ampliación modesta de la superficie en algunos productores, es posible que la producción mundial alcance un nuevo máximo histórico. Reflejando el crecimiento demográfico persistente en Asia y Africa, el aumento de la demanda alimentaria se traducirá en un consumo récord. Aunque las existencias totales se mantendrán estables, las reservas de los exportadores principales podrían disminuir en un 9%, con un nuevo descenso en Tailandia, cuyas existencias se estiman en 4,7 m. de t., su nivel más bajo en nueve años. Suponiendo una amplia oferta a precios atractivos, el comercio se mantendrá en niveles elevados.

La reserva hidráulica española se encuentra al 57,2% de su capacidad

Actualmente la reserva hidráulica es de 32.000 hectómetros cúbicos

La reserva hidráulica española está al 57,2% de su capacidad total. Los embalses almacenan actualmente 32.000 hectómetros cúbicos (hm³) de agua, disminuyendo en la última semana en 344 hectómetros cúbicos (el 0,6% de la capacidad total de los embalses)

La reserva por ámbitos es la siguiente:

Cantábrico Oriental se encuentra al 87,7%

Cantábrico Occidental al 86,7%

Miño-Sil al 67,3%

Galicia Costa al 74,6%

Cuencas internas del País Vasco al 81%

Duero al 52,7%

Tajo al 52,2%

Guadiana al 59,1%

Tinto, Odiel y Piedras al 90,8%

Guadalete-Barbate al 55,1%

Guadalquivir al 51,8%

Cuenca Mediterránea Andaluza al 48,2%

Segura al 31,6%

Júcar al 38,1%

Ebro al 74,7%

Cuencas internas de Cataluña al 87,6%

Las precipitaciones han afectado a las cuencas de la vertiente atlántica. La máxima se ha producido en Lugo con 52,4 mm (52,4 l / m2).

La reserva hidráulica española está al 57,2% de su capacidad total. Los embalses almacenan actualmente 32.000 hectómetros cúbicos (hm³) de agua, disminuyendo en la última semana en 344 hectómetros cúbicos (el 0,6% de la capacidad total de los embalses)

La reserva por ámbitos es la siguiente:

Cantábrico Oriental se encuentra al 87,7%

Cantábrico Occidental al 86,7%

Miño-Sil al 67,3%

Galicia Costa al 74,6%

Cuencas internas del País Vasco al 81%

Duero al 52,7%

Tajo al 52,2%

Guadiana al 59,1%

Tinto, Odiel y Piedras al 90,8%

Guadalete-Barbate al 55,1%

Guadalquivir al 51,8%

Cuenca Mediterránea Andaluza al 48,2%

Segura al 31,6%

Júcar al 38,1%

Ebro al 74,7%

Cuencas internas de Cataluña al 87,6%

Las precipitaciones han afectado a las cuencas de la vertiente atlántica. La máxima se ha producido en Lugo con 52,4 mm (52,4 l / m2).

Cotizaciones Zona Barcelona 30/5

#Trigo =

#Cebada ▼

#Maiz =

#Centeno S/C

#Alfalfa =

Har #Colza ▼

((Adelanto cotizaciones.. Se actualizará esta noticia próximamente))

#Cebada ▼

#Maiz =

#Centeno S/C

#Alfalfa =

Har #Colza ▼

((Adelanto cotizaciones.. Se actualizará esta noticia próximamente))

martes, 30 de mayo de 2017

Cierre mercados Commodities y económicos 30/5 - CBOT MATIF LIFFE

Informe Sesión 30/05/17.-

Dólar/Euro.- Recupera el euro.

Informe USDA.-

** Datos embarques. Cifras entre rangos esperados.

** Condición cultivos. Bajos datos comparativos.

** Situación cultivos. En promedios soja y maíz, ligeramente por encima el trigo.

Bolsas económicas.- Leves bajadas.

Petróleo. Leve bajada.

Oro.- Leve bajada.

Comentarios de la sesión.-

Tras el festivo de ayer, “empieza” la semana en lo económico con ligeras bajadas. El euro recupera lo perdido ayer, las bolsas económicas con ligeras bajadas, al igual que el oro y petróleo. Los inversores se ha decantado por la renta fija, provocando subidas de importancia en alguna prima de riesgo.

Datos de embarques en EEUU quedaban en rangos esperados, estando el cereal cerca del máximo esperado, y por encima datos del año anterior.

Dólar/Euro.- Recupera el euro.

Informe USDA.-

** Datos embarques. Cifras entre rangos esperados.

** Condición cultivos. Bajos datos comparativos.

** Situación cultivos. En promedios soja y maíz, ligeramente por encima el trigo.

Bolsas económicas.- Leves bajadas.

Petróleo. Leve bajada.

Oro.- Leve bajada.

Comentarios de la sesión.-

Tras el festivo de ayer, “empieza” la semana en lo económico con ligeras bajadas. El euro recupera lo perdido ayer, las bolsas económicas con ligeras bajadas, al igual que el oro y petróleo. Los inversores se ha decantado por la renta fija, provocando subidas de importancia en alguna prima de riesgo.

Datos de embarques en EEUU quedaban en rangos esperados, estando el cereal cerca del máximo esperado, y por encima datos del año anterior.

CBOT cerraba a la baja todos los productos. La mejoría en la climatología, buenas expectativas en el informe USDA de condición y situación cultivos y la abundante mercancía puesta a la venta en Brasil hicieron que el retorno al trabajo fuera de “ansia” vendedora.

La soja necesita competir contra el origen brasileño y no le queda otra que bajar la cotización de forma rápida e importante. La importante depreciación que lleva acumulado el real brasileño provoca la desmedida operativa vendedora por parte de los productores. Ni la venta de 130.000 tm de soja a destinos desconocidos provocaba el mínimo resquicio de alza ya que la presión ejercida por la buena climatología la contrarrestaba. El rumor que China pueda ralentizar e incluso minorar las compras en EEUU generaba preocupación al finalizar la sesión. Por último, las últimas bajadas del aceite de palma no le hacen ningún favor de cara a levantar las cotizaciones.

El maíz tenía el soporte bajista en la mejora climatológica que permite seguir con la siembra.

El trigo sigue a la baja. Esta vez eran ventas técnicas las que liberaban todavía más los bajos niveles actuales. Aún con todo, le resulta difícil colocar mercancía ante orígenes mucho más baratos.

Matif y Liffe cierran a la baja maíz y trigo. Los buenos datos generales en la condición de los cultivos, los no tan malos que se van publicando desde Rusia y Ucrania, junto con el contagio de mercados provocan presión bajista en la sesión.

El USDA publicaba el informe de Condición y Situación cultivos al cierre de la sesión. En cuanto a la condición, malos datos generales, al reducirse el trigo invierno y datos iníciales de maíz y trigo primavera muy por debajo a campaña anterior. Según indican los analistas, se empieza a ver repercutido en el trigo la merma de calidad por la climatología adversa que han sufrido los cultivos. En lo referente a la situación datos generales en promedios e incluso superándolos como es el caso del trigo primavera.

El USDA publicaba el informe de Condición y Situación cultivos al cierre de la sesión. En cuanto a la condición, malos datos generales, al reducirse el trigo invierno y datos iníciales de maíz y trigo primavera muy por debajo a campaña anterior. Según indican los analistas, se empieza a ver repercutido en el trigo la merma de calidad por la climatología adversa que han sufrido los cultivos. En lo referente a la situación datos generales en promedios e incluso superándolos como es el caso del trigo primavera.

USDA - Situación y condición cultivos EEUU al 28/5

Un día mas tarde de lo habitual por la festividad de ayer en EEUU, el USDA publicaba los datos de condición y situación cultivos.

El trigo de invierno se reducía -2% la condición buena-excelente, alcanzando el 50%, muy por debajo del 63% de la campaña anterior. Empiezan a evidenciarse las repercusiones de la climatología adversa que han sufrido los cultivos. Los primeros datos tanto de maíz como trigo primavera de esta campaña se sitúan por debajo de las expectativas de los analistas (65% vs 68% y 62% vs 71%) y a mucha distancia campaña anterior (-7% en maíz y -17% en trigo primavera.

Sin embargo, la situación de los cultivos difiere poco comparativamente con promedios en la soja y maíz, situándose el trigo ligeramente por encima a sus promedios.

USDA - Datos embarques semanales EEUU al 25/05

Todos los granos se quedan entre rangos, siendo el cereal quien más se acerca al máximo esperado. Los datos superan ampliamente los reportados el año anterior.

Sequía en Navarra: La cosecha de toda la Ribera Baja se da por perdida y en otras zonas hasta el 60%

El sector de herbáceos de EHNE ha denunciado la pésima situación que padece este sector de Navarra debido a la sequía, punto que se une a la preocupación ante los precios bajos que sufren y la falta de una PAC “que redunde en los profesionales del sector”. Según las primeras previsiones, la cosecha de toda la Ribera Baja se da por perdida, mientras que se da una bajada del 60% en la Zona Media y Tierra Estella

Tanto la sequía como las heladas de finales de abril y la granizada de primeros de mayo (que afectó a más de 3.000 hectáreas de cereal en la Zona Media), han agravado la situación del sector de herbáceos de Navarra. La cosecha de cereales y leguminosas ya se da por perdida en toda la Ribera Baja, además, la producción en la Zona Media y Tierra Estella se ve mermada en más de un 60%.

EHNE reclama que las medidas que se apliquen desde la Mesa de la Sequía del Ministerio se trasladen a Navarra

En el resto de zonas más frescas (Cuenca, Baja Montaña o parte alta de Tierra Estella), la falta de lluvias y las temperaturas anormalmente altas de finales de mayo están produciendo graves pérdidas. Las condiciones climáticas de los últimos meses están asurando el trigo y las cebadas de siembras tardías en Valdizarbe, La Cuenca y Baja Montaña, hecho que provocará una bajada de rendimientos importante en las mismas. “Todo ello hace prever que las cosechas se verán afectadas de forma considerable. El sector de herbáceos se encuentra ante una difícil situación”, señala EHNE

Junto con los sectores cerealistas, la ganadería extensiva también se está viendo afectada. Al contar con menor cuantía de pastos, aunque, en este caso la recuperación de las zonas dependerá de la climatología de los próximos días y no se podrá realizar una valoración exacta hasta finales de junio. Aún así, EHNE recalca que está siendo un año complicado para el sector y es por lo que prevé que estas explotaciones necesiten de ayudas para poder pasar el año.

EHNE ha reclamado que todas las medidas de ayuda –líneas de crédito a través de SAECA, reducción en los módulos de tributación de IRPF o cualquier otro incentivo- que se articulen para el sector a través de la Mesa de la Sequía del Ministerio, tengan su traslado a los profesionales de Navarra. Además, EHNE insiste en la necesidad de mejorar los seguros agrarios, dado que considera que el aumento de las primas en muchos casos, franquicias en otros o la reducción de riesgos, está haciendo que la contratación disminuya o que no se de cobertura ante situaciones necesarias.

Fuente: Agroinformacion

Tanto la sequía como las heladas de finales de abril y la granizada de primeros de mayo (que afectó a más de 3.000 hectáreas de cereal en la Zona Media), han agravado la situación del sector de herbáceos de Navarra. La cosecha de cereales y leguminosas ya se da por perdida en toda la Ribera Baja, además, la producción en la Zona Media y Tierra Estella se ve mermada en más de un 60%.

EHNE reclama que las medidas que se apliquen desde la Mesa de la Sequía del Ministerio se trasladen a Navarra

En el resto de zonas más frescas (Cuenca, Baja Montaña o parte alta de Tierra Estella), la falta de lluvias y las temperaturas anormalmente altas de finales de mayo están produciendo graves pérdidas. Las condiciones climáticas de los últimos meses están asurando el trigo y las cebadas de siembras tardías en Valdizarbe, La Cuenca y Baja Montaña, hecho que provocará una bajada de rendimientos importante en las mismas. “Todo ello hace prever que las cosechas se verán afectadas de forma considerable. El sector de herbáceos se encuentra ante una difícil situación”, señala EHNE

Junto con los sectores cerealistas, la ganadería extensiva también se está viendo afectada. Al contar con menor cuantía de pastos, aunque, en este caso la recuperación de las zonas dependerá de la climatología de los próximos días y no se podrá realizar una valoración exacta hasta finales de junio. Aún así, EHNE recalca que está siendo un año complicado para el sector y es por lo que prevé que estas explotaciones necesiten de ayudas para poder pasar el año.

EHNE ha reclamado que todas las medidas de ayuda –líneas de crédito a través de SAECA, reducción en los módulos de tributación de IRPF o cualquier otro incentivo- que se articulen para el sector a través de la Mesa de la Sequía del Ministerio, tengan su traslado a los profesionales de Navarra. Además, EHNE insiste en la necesidad de mejorar los seguros agrarios, dado que considera que el aumento de las primas en muchos casos, franquicias en otros o la reducción de riesgos, está haciendo que la contratación disminuya o que no se de cobertura ante situaciones necesarias.

Fuente: Agroinformacion

Cierre mercados Commodities y económicos 29/5 - CBOT MATIF LIFFE

Dólar/Euro.- Recupera el dólar.

Informe USDA.- Sin datos.

Bolsas económicas.- Plano.

Petróleo. Plano.

Oro.- Plano.

Comentarios de la sesión.-

Encontrándose los EEUU de fiesta parece que el mundo se queda en modo stand-by. Salvo la ligera bajada del euro frente al dólar, el resto de variables económicas se quedan prácticamente sin variaciones.

CBOT cerrado por festivo.

FranceAgrimer trasladaba el informe de condición y situación cultivos a hoy debido a la festividad del pasado jueves. Se reduce -1% la cebada de primavera, subiendo +1% maíz y el trigo blando y duro. La cebada de invierno no varía. No obstante, la cebada y el trigo se sitúan muy por debajo de los niveles de la campaña anterior. En cuanto a la condición de los cultivos, se sigue observando una evolución muy temprana en el maíz.

lunes, 29 de mayo de 2017

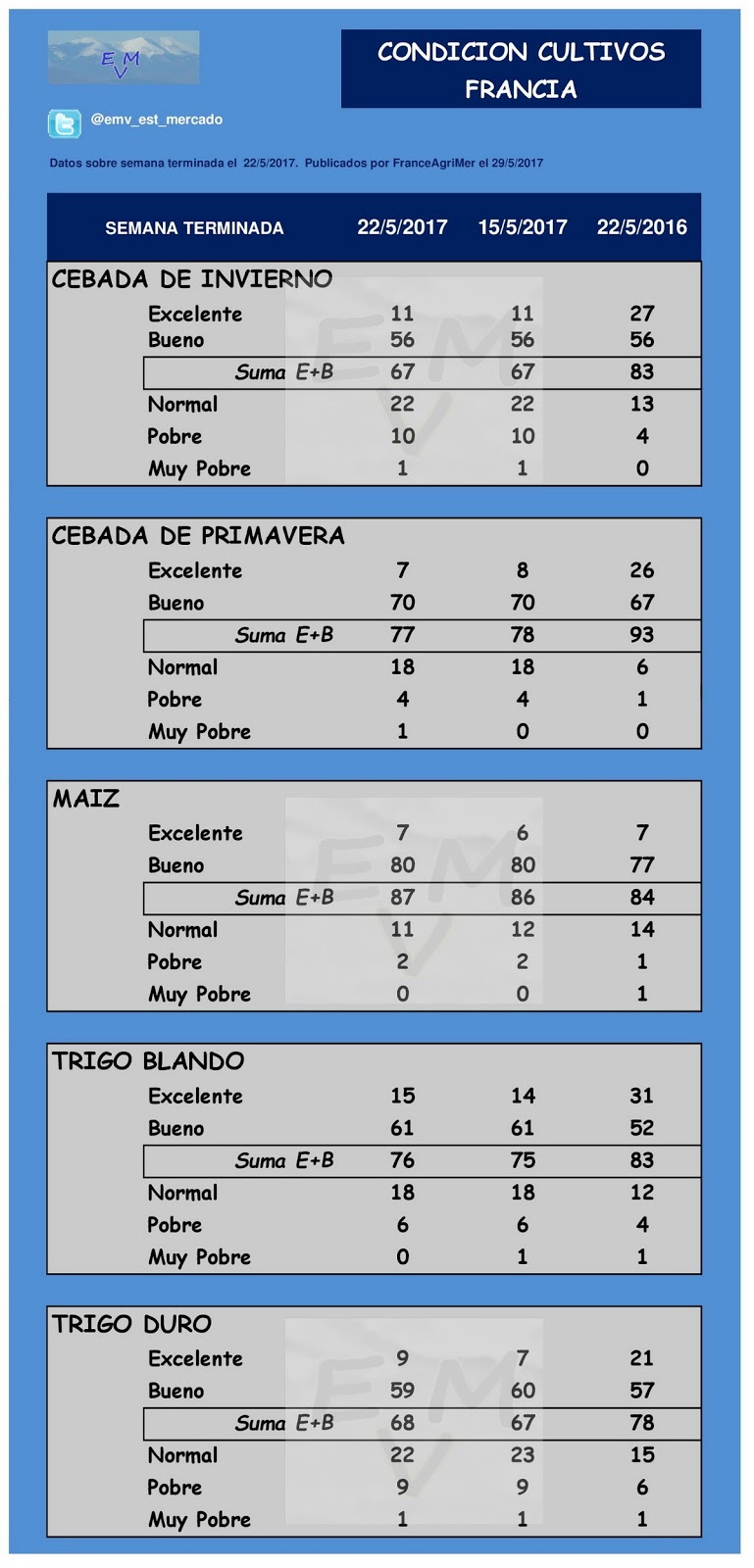

Francia - Situación y condición cultivos al 22/05

Motivado por la festividad del pasado jueves en Francia, la publicación de los datos condición y situación cultivos se ha retrasado a hoy.

Datos mezclados con respecto a la condición reportada. Salvo el maíz, tanto la cebada como el trigo siguen por debajo datos campaña anterior. Se reduce -1% en la cebada de primavera dejándolo en el 77% vs 93%, subiendo +1% maíz (hasta 87% vs 84% campaña anterior), trigo blando (76% vs 83%) y trigo duro (68% vs 78%). La cebada invierno no varía (67% vs 83%).

Mientras el trigo se va situando a niveles de la campaña anterior, cebada primavera y sobre todo el maíz siguen con una evolución muy temprana.

Cotizaciones Zona Reus 29/5

#Trigo ▼

Trigo Import =

#Cebada ▼

#Maiz ▼

Maiz Import ▼

#Avena ▼

((Adelanto cotizaciones.. Se actualizará esta noticia próximamente))

Trigo Import =

#Cebada ▼

#Maiz ▼

Maiz Import ▼

#Avena ▼

((Adelanto cotizaciones.. Se actualizará esta noticia próximamente))

Los precios de los cereales mantienen su leve mejoría al alza en los mercados mayoristas

Los precios de los cereales parece que se asientan esa tendencia alcista que se ha ido imponiendo desde hace algunas semanas en los mercados mayoristas, aunque ahora está siendo la cebada (como hasta hace bien poco lo fue el trigo duro) el que no acaba de arrancar y acumula ligeras bajadas en sus cotizaciones.

El miedo a los efectos de la sequía y las previsiones (la última en Andalucía ante el inicio de la siega) nada halagueñas que coinciden en señalar una fuerte caída de la producción, aunque puede tener un buen nivel de calidad en determinadas zonas, vienen determinando los precios en las últimas semanas a la espera de comprobar si las predicciones aciertan.

Así, durante la semana comprendida entre el 22 y el 26 de mayo sólo los precios de la cebada bajaron en los mercados mayoristas, según ha informado este lunes 29 la Asociación de Comercio de Cereales y Oleaginosas de España (Accoe).

Las cotizaciones medias nacionales de los cereales fueron las siguientes: trigo blando, 180,91 euros/tonelada (+0,09 %); cebada, 166,61 euros/tonelada (-0,28 %); cebada de malta, 168,67 euros/tonelada (+0,29 %); trigo duro, 204,50 euros/tonelada (estable) y maíz, 182,06 euros/tonelada (estable).

Pese a estos últimos repuntes producidos por la fuerte sequíua y el daño añadido provocado por algunas de las heladas pasadas, respecto a enero de 2017, los precios del trigo blando han subido un 6,95 %; los del maíz un 3,02 % y los de la cebada un 7,85 %; por el contrario, el trigo duro ha bajado un 7,75%.

Fuente: Agroinformacion

El miedo a los efectos de la sequía y las previsiones (la última en Andalucía ante el inicio de la siega) nada halagueñas que coinciden en señalar una fuerte caída de la producción, aunque puede tener un buen nivel de calidad en determinadas zonas, vienen determinando los precios en las últimas semanas a la espera de comprobar si las predicciones aciertan.

Así, durante la semana comprendida entre el 22 y el 26 de mayo sólo los precios de la cebada bajaron en los mercados mayoristas, según ha informado este lunes 29 la Asociación de Comercio de Cereales y Oleaginosas de España (Accoe).

Las cotizaciones medias nacionales de los cereales fueron las siguientes: trigo blando, 180,91 euros/tonelada (+0,09 %); cebada, 166,61 euros/tonelada (-0,28 %); cebada de malta, 168,67 euros/tonelada (+0,29 %); trigo duro, 204,50 euros/tonelada (estable) y maíz, 182,06 euros/tonelada (estable).

Pese a estos últimos repuntes producidos por la fuerte sequíua y el daño añadido provocado por algunas de las heladas pasadas, respecto a enero de 2017, los precios del trigo blando han subido un 6,95 %; los del maíz un 3,02 % y los de la cebada un 7,85 %; por el contrario, el trigo duro ha bajado un 7,75%.

Fuente: Agroinformacion

Arranca la siega de los cereales en Andalucía marcada por la sequía, con menos producción pero de calidad

Ante el inminente inicio de la siega de los cereales en las principales comarcas productoras andaluzas, COAG Andalucía ha realizado unas primeras valoraciones sobre las incidencias que han marcado la campaña, especialmente la sequía, aunque se reconoce que habrá más calidad pese a tener menos producción.

Esta organización considera que, aunque las lluvias del principio de la primavera fueron escasas, los cereales se desarrollaron bien hasta el mes de abril, pero a partir de ese momento la ausencia de lluvias y los vientos secos de levante produjeron mermas importantes en la producción. Las tardías lluvias de mayo solventaron en parte el problema de desarrollo del grano, beneficiando a los cultivos más tardíos, pero poco pudieron hacer por los más tempranos. Así, aunque la escasez de lluvias ha provocado una reducción de la cantidad, no obstante la calidad de los granos es óptima, con altos niveles de proteína y un buen índice de caída FN (Falling Number), muy apreciados especialmente en los trigos duros ante este inicio de la siega de los cereales.

La producción será menor a la media de los últimos años, con unas estimaciones de reducción de cosecha de entre el 15 y el 20%

En esta campaña, las zonas productoras han vuelto a sufrir la incidencia del mosquito del trigo, menor que en la campaña pasada pero mayor de lo que en principio se estimaba. En las espigas que están a punto de ser segadas se puede apreciar los daños provocados por la presencia del mosquito, que rondan el 10% en las comarcas occidentales.

Por eso, COAG Andalucía ha trasladado a los responsables de sanidad vegetal de la Consejería de Agricultura la necesidad de mantener las medidas de control que se pusieron en marcha el año pasado, y que han tenido un buen resultado.

Así, la producción de cereales será menor a la media de los últimos años, con unas estimaciones de reducción de cosecha de entre el 15 y el 20%, con rendimientos medios en los trigos duros de en torno a 2.800 kg por ha y de 3.800 kg en los blandos y en la cebada.

Por otra parte, hay que destacar un año más que continúa el aumento de la superficie de cebada cervecera, principalmente en las comarcas andaluzas occidentales, debido sobre todo a los menores costes de producción y a unos precios que, aunque no llegan a ser los deseados, son similares a los de los trigos blandos de los últimos años. En cuanto a la colza, se confirma el aumento de superficie, con rendimientos que no llegarán a superar los 1.500 kg/ha en nuestra comunidad.

Fuente: Agroinformacion

Esta organización considera que, aunque las lluvias del principio de la primavera fueron escasas, los cereales se desarrollaron bien hasta el mes de abril, pero a partir de ese momento la ausencia de lluvias y los vientos secos de levante produjeron mermas importantes en la producción. Las tardías lluvias de mayo solventaron en parte el problema de desarrollo del grano, beneficiando a los cultivos más tardíos, pero poco pudieron hacer por los más tempranos. Así, aunque la escasez de lluvias ha provocado una reducción de la cantidad, no obstante la calidad de los granos es óptima, con altos niveles de proteína y un buen índice de caída FN (Falling Number), muy apreciados especialmente en los trigos duros ante este inicio de la siega de los cereales.

La producción será menor a la media de los últimos años, con unas estimaciones de reducción de cosecha de entre el 15 y el 20%

En esta campaña, las zonas productoras han vuelto a sufrir la incidencia del mosquito del trigo, menor que en la campaña pasada pero mayor de lo que en principio se estimaba. En las espigas que están a punto de ser segadas se puede apreciar los daños provocados por la presencia del mosquito, que rondan el 10% en las comarcas occidentales.

Por eso, COAG Andalucía ha trasladado a los responsables de sanidad vegetal de la Consejería de Agricultura la necesidad de mantener las medidas de control que se pusieron en marcha el año pasado, y que han tenido un buen resultado.

Así, la producción de cereales será menor a la media de los últimos años, con unas estimaciones de reducción de cosecha de entre el 15 y el 20%, con rendimientos medios en los trigos duros de en torno a 2.800 kg por ha y de 3.800 kg en los blandos y en la cebada.

Por otra parte, hay que destacar un año más que continúa el aumento de la superficie de cebada cervecera, principalmente en las comarcas andaluzas occidentales, debido sobre todo a los menores costes de producción y a unos precios que, aunque no llegan a ser los deseados, son similares a los de los trigos blandos de los últimos años. En cuanto a la colza, se confirma el aumento de superficie, con rendimientos que no llegarán a superar los 1.500 kg/ha en nuestra comunidad.

Fuente: Agroinformacion

Las exportaciones comunitarias de porcino suben, pese a bajar los envíos a China

Las exportaciones comunitarias de carne y productos del porcino continúan en aumento. En el primer trimestre del año se elevaron a 1,009 millones de toneladas, con un crecimiento del 7,7% respecto al mismo período de 2016, según los últimos datos de la Comisión Europea, y ello a pesar de que los envíos a China disminuyeron ligeramente.

Las ventas a China, primer destino en importancia, con diferencia, se situaron en 398.876 toneladas, un 1% menos que en el primer trimestre del año pasado. A pesar de ello, representan el 40% del total.

Ese descenso de la exportación a China se vio compensada con creces con el aumento en los envíos a los siguientes clientes: Japón, 104.085 toneladas (+14%); Hong Kong, 96.972 (+14%) y Corea del Sur (73.897 toneladas; +42%). También crecieron las ventas a Estados Unidos y Australia mientras que disminuyeron las realizadas a Filipinas, Ucrania y Vietnam.

En valor, las exportaciones comunitarias del primer trimestre alcanzaron los 2.058,6 millones de euros, un 26,13% más que en el mismo período del año anterior.

También aumentan las exportaciones a EEUU

Los datos de Bruselas muestran asimismo un incremento de las exportaciones de productos del porcino de Estados Unidos, que superaron las 650.000 toneladas en el primer trimestre del año frente a las poco más de 550.000 del año anterior.

En el caso de Canadá, tercer exportador a nivel mundial, sus envíos al exterior se mantienen algo más estables, ligeramente por encima de las 300.000 toneladas en ese período.

Fuente: Agropopular

Las ventas a China, primer destino en importancia, con diferencia, se situaron en 398.876 toneladas, un 1% menos que en el primer trimestre del año pasado. A pesar de ello, representan el 40% del total.

Ese descenso de la exportación a China se vio compensada con creces con el aumento en los envíos a los siguientes clientes: Japón, 104.085 toneladas (+14%); Hong Kong, 96.972 (+14%) y Corea del Sur (73.897 toneladas; +42%). También crecieron las ventas a Estados Unidos y Australia mientras que disminuyeron las realizadas a Filipinas, Ucrania y Vietnam.

En valor, las exportaciones comunitarias del primer trimestre alcanzaron los 2.058,6 millones de euros, un 26,13% más que en el mismo período del año anterior.

También aumentan las exportaciones a EEUU

Los datos de Bruselas muestran asimismo un incremento de las exportaciones de productos del porcino de Estados Unidos, que superaron las 650.000 toneladas en el primer trimestre del año frente a las poco más de 550.000 del año anterior.

En el caso de Canadá, tercer exportador a nivel mundial, sus envíos al exterior se mantienen algo más estables, ligeramente por encima de las 300.000 toneladas en ese período.

Fuente: Agropopular

domingo, 28 de mayo de 2017

El mercado del pollo presenta una demanda activa y una oferta más corta

Comentario de los mercados ganaderos del 22 al 28 de mayo de 2017

Esta semana se han registrado nuevas subidas en los precios del pollo, ante una demanda bastante activa y una oferta algo más recortada por la subida de las temperaturas -que provocan desequilibrio en el mercado-.

Teniendo en cuenta este contexto, las cotizaciones del pollo en las distintas lonjas y mercados se han situado entre 1,21 y 1,24 euros por kilo vivo.

Cotizaciones en la Lonja de Ebro (22/5/17) eu/kg vivo en granja

Pollo blanco 1,21 +0,07

Precios Medios Nacionales

En el último ‘Informe semanal de coyuntura’, del Ministerio de Agricultura y Pesca, Alimentación y Medio Ambiente (Mapama), correspondiente a la semana 20 -del 15 al 21 de mayo-, quedan reflejados los siguientes precios medios nacionales:

POLLO Precio medio Variación sem.

Media 83%-65% rdto. 170,16 euros/100 kg.canal +0,82%

P10 (83% rdto.) 168,69 euros/100 kg.canal +0,01%

P90 (65% rdto.) 170,34 euros/100 kg.canal +0,92%

Fuente: Agropopular

Esta semana se han registrado nuevas subidas en los precios del pollo, ante una demanda bastante activa y una oferta algo más recortada por la subida de las temperaturas -que provocan desequilibrio en el mercado-.

Teniendo en cuenta este contexto, las cotizaciones del pollo en las distintas lonjas y mercados se han situado entre 1,21 y 1,24 euros por kilo vivo.

Cotizaciones en la Lonja de Ebro (22/5/17) eu/kg vivo en granja

Pollo blanco 1,21 +0,07

Precios Medios Nacionales

En el último ‘Informe semanal de coyuntura’, del Ministerio de Agricultura y Pesca, Alimentación y Medio Ambiente (Mapama), correspondiente a la semana 20 -del 15 al 21 de mayo-, quedan reflejados los siguientes precios medios nacionales:

POLLO Precio medio Variación sem.

Media 83%-65% rdto. 170,16 euros/100 kg.canal +0,82%

P10 (83% rdto.) 168,69 euros/100 kg.canal +0,01%

P90 (65% rdto.) 170,34 euros/100 kg.canal +0,92%

Fuente: Agropopular

El Consejo Internacional de Cereal reduce ligeramente las previsiones de cosecha mundial 2017/2018 a los 2.053 millones de toneladas

Las previsiones de mayo del Consejo Internacional de Cereales, IGC por las siglas en inglés Internacional Grain Council, se sitúan para la campaña 2017/2018 en los 2.053 millones de toneladas, cifra que es la segunda más alta de la historia, aunque inferior a los 2.120 de la 16/17, aunque se ha producido una ligera reducción de un millón de toneladas en relación al informe de abril

El consumo, por el contrario, se mantiene al alza llegando, en los avances de mayo, a los 2.086 millones de toneladas, 7 millones más que en el mes anterior, siendo el valor más alto de la historia.

El trigo mantiene las previsiones anteriores con un dato para la 17/18 de 736 millones de toneladas, cosecha que va a ser inferior a la de 16/17 y 15/16 cuando fue de 754 y 738 toneladas, respectivamente.

El consumo de este cereal, según la IGC en la campaña actual sería de 738 millones, el valor más alto de la historia.

En cuanto al maíz, los avances de mayo repiten las cantidades anteriores con una previsión de cosecha de 1.026 millones, muy lejos de los 1.065 de la 16/17. Por el contrario, el consumo se ha elevado en cinco millones de toneladas hasta los 1.054 millones de toneladas como consecuencia del impulso del etanol en Estados Unidos y el almidón en China.

Para finalizar, la producción de soja se situaría en la campaña 2017/2018 con 348 millones de toneladas, dato que es inferior en 2 millones de toneladas a los de 16/17. El consumo se elevaría a los 351 millones de toneladas, lo que es un millón más que en el informe de abril.

Fuente: Agronewscastillayleon

El consumo, por el contrario, se mantiene al alza llegando, en los avances de mayo, a los 2.086 millones de toneladas, 7 millones más que en el mes anterior, siendo el valor más alto de la historia.

El trigo mantiene las previsiones anteriores con un dato para la 17/18 de 736 millones de toneladas, cosecha que va a ser inferior a la de 16/17 y 15/16 cuando fue de 754 y 738 toneladas, respectivamente.

El consumo de este cereal, según la IGC en la campaña actual sería de 738 millones, el valor más alto de la historia.

En cuanto al maíz, los avances de mayo repiten las cantidades anteriores con una previsión de cosecha de 1.026 millones, muy lejos de los 1.065 de la 16/17. Por el contrario, el consumo se ha elevado en cinco millones de toneladas hasta los 1.054 millones de toneladas como consecuencia del impulso del etanol en Estados Unidos y el almidón en China.

Para finalizar, la producción de soja se situaría en la campaña 2017/2018 con 348 millones de toneladas, dato que es inferior en 2 millones de toneladas a los de 16/17. El consumo se elevaría a los 351 millones de toneladas, lo que es un millón más que en el informe de abril.

Fuente: Agronewscastillayleon

Resumen commodities y económicos - Semana 21

Resumen semanal.-

En las variables económicas, ligeras variaciones en el euro y bolsas económicas. Sube el oro y baja el petróleo. Predominio de caídas en las bolsas económicas.

En los commodities, datos mezclados, bajando soja y manteniéndose el cereal en CBOT. Mayores diferencias en Matif, subiendo trigo y bajando maíz. Liffe baja de forma importante el trigo.

Avance mensual.-

En lo económico, importante subida del euro y bolsas económicas con predominio de fuertes bajadas en las primas de riesgo. Sube ligeramente el petróleo y leve caída del petróleo.

En los commodities, importante bajada de la soja, mientras sube el cereal en CBOT. Matif baja maíz y trigo. Liffe plano el trigo.

En las variables económicas, ligeras variaciones en el euro y bolsas económicas. Sube el oro y baja el petróleo. Predominio de caídas en las bolsas económicas.

En los commodities, datos mezclados, bajando soja y manteniéndose el cereal en CBOT. Mayores diferencias en Matif, subiendo trigo y bajando maíz. Liffe baja de forma importante el trigo.

Avance mensual.-

En lo económico, importante subida del euro y bolsas económicas con predominio de fuertes bajadas en las primas de riesgo. Sube ligeramente el petróleo y leve caída del petróleo.

En los commodities, importante bajada de la soja, mientras sube el cereal en CBOT. Matif baja maíz y trigo. Liffe plano el trigo.

Cierre mercados Commodities y económicos 26/5 - CBOT MATIF LIFFE

Informe Sesión 26/05/17.-

Dólar/Euro.- Recupera el dólar.

Informe USDA.- Sin datos.

Bolsas económicas.- Leves bajadas.

Petróleo. Sube.

Oro.- Sube.

Comentarios de la sesión.-

En la última sesión de la semana cierres con pocas variaciones, salvo la subida del oro y petróleo. Los datos de crecimiento en EEUU, alcanzando +1,2%, sobre un dato inicial de +0,7% y una previsión de los analistas de +0,9%, provocando cierto ánimo hacia la divisa norteamericana, en detrimento del euro. Las bolsas económicas con ligeras bajadas al decantarse por una ligera intención de buscar ganancias y esperando qué ocurre en la reunión del G7. Las primas de riesgo también tuvieron diferenciales más bien planos.

El petróleo, tras el acuerdo de ampliar los recortes de producción hasta Marzo’18, impulsaba la cotización de forma importante. No obstante, dado que EEUU se mantiene en cierta manera al margen de dicha decisión, los analistas no prevén unos diferenciales alcistas significativos en la cotización.

CBOT cierra con importante bajada en la soja mientras subía el cereal en la última sesión de un fin de semana largo en EEUU. Climatología, búsqueda de posiciones y coberturas, junto con amplia oferta general y la subida del petróleo condicionaron las cotizaciones.

A la soja le vienen varios frentes. Por una parte el incremento de mercancía puesta a la venta en Brasil las últimas fechas y por otra la cada vez más afianzada creencia que se va a sembrar más área de soja al no cumplir las expectativas el maíz, más si cabe cuando el tiempo húmedo impera en las zonas productoras impidiendo la siembra de este último. Este hecho fomentaba que los fondos liquidasen contratos de soja llevándolos al maíz, donde actualmente se encuentran en una situación muy sobrevendida.

Las presiones negativas de la soja se convierten en positivas para el maíz. El punto de contención pudo tenerlo en ciertos momentos los bajos datos de exportación reportados el día anterior. Desde China se vendieron 233.660 tm de las reservas estatales, proveniente de cosechas 2011 y 2012. De elevarse y mantenerse la cotización del petróleo podría generarle más presión alcista en próximas sesiones.

El trigo, que últimamente se mueve con cierta independencia en las cotizaciones, obtenía un cierre alcista relevante, pese a los habituales puntos de contención de la gran oferta mundial. El tiempo húmedo y la alta probabilidad de enfermedades en los cultivos generan mucha inquietud en los operadores. Además se añadía la necesidad de cobertura en los contratos a corto, una situación totalmente contraria a las previsiones iníciales de mayor bajada en las cotizaciones. Japón compraba 79.930 tm de trigo estadounidense en la subasta del jueves.

Por último, el próximo lunes es festivo en EEUU al celebrar el Memorial Day, por lo que los mercados no estarán operativos.

Matif cierra mezclado, bajando maíz y subiendo trigo. Liffe cierra con testimonial bajada del trigo. La situación en las zonas productoras de grano francés, sobre todo el trigo, con altas temperaturas, junto con la falta de humedad acumulada, está generando preocupación de cara a la evolución final de los cultivos, generando presión alcista. Desde Rusia, el SovEcon subía la estimación de trigo +500.000 tm, situándola en 63 mill tm

El informe publicado por IGC-CIC no variaba los datos con respecto al mes de Abril. Siguen los datos de producción por debajo de campaña anterior, repercutiendo en menos stocks al mantener la previsión de consumo en los mismos niveles que en las dos campañas.

El informe publicado por IGC-CIC no variaba los datos con respecto al mes de Abril. Siguen los datos de producción por debajo de campaña anterior, repercutiendo en menos stocks al mantener la previsión de consumo en los mismos niveles que en las dos campañas.

Dólar/Euro.- Recupera el dólar.

Informe USDA.- Sin datos.

Bolsas económicas.- Leves bajadas.

Petróleo. Sube.

Oro.- Sube.

Comentarios de la sesión.-

En la última sesión de la semana cierres con pocas variaciones, salvo la subida del oro y petróleo. Los datos de crecimiento en EEUU, alcanzando +1,2%, sobre un dato inicial de +0,7% y una previsión de los analistas de +0,9%, provocando cierto ánimo hacia la divisa norteamericana, en detrimento del euro. Las bolsas económicas con ligeras bajadas al decantarse por una ligera intención de buscar ganancias y esperando qué ocurre en la reunión del G7. Las primas de riesgo también tuvieron diferenciales más bien planos.

El petróleo, tras el acuerdo de ampliar los recortes de producción hasta Marzo’18, impulsaba la cotización de forma importante. No obstante, dado que EEUU se mantiene en cierta manera al margen de dicha decisión, los analistas no prevén unos diferenciales alcistas significativos en la cotización.

CBOT cierra con importante bajada en la soja mientras subía el cereal en la última sesión de un fin de semana largo en EEUU. Climatología, búsqueda de posiciones y coberturas, junto con amplia oferta general y la subida del petróleo condicionaron las cotizaciones.

A la soja le vienen varios frentes. Por una parte el incremento de mercancía puesta a la venta en Brasil las últimas fechas y por otra la cada vez más afianzada creencia que se va a sembrar más área de soja al no cumplir las expectativas el maíz, más si cabe cuando el tiempo húmedo impera en las zonas productoras impidiendo la siembra de este último. Este hecho fomentaba que los fondos liquidasen contratos de soja llevándolos al maíz, donde actualmente se encuentran en una situación muy sobrevendida.

Las presiones negativas de la soja se convierten en positivas para el maíz. El punto de contención pudo tenerlo en ciertos momentos los bajos datos de exportación reportados el día anterior. Desde China se vendieron 233.660 tm de las reservas estatales, proveniente de cosechas 2011 y 2012. De elevarse y mantenerse la cotización del petróleo podría generarle más presión alcista en próximas sesiones.

El trigo, que últimamente se mueve con cierta independencia en las cotizaciones, obtenía un cierre alcista relevante, pese a los habituales puntos de contención de la gran oferta mundial. El tiempo húmedo y la alta probabilidad de enfermedades en los cultivos generan mucha inquietud en los operadores. Además se añadía la necesidad de cobertura en los contratos a corto, una situación totalmente contraria a las previsiones iníciales de mayor bajada en las cotizaciones. Japón compraba 79.930 tm de trigo estadounidense en la subasta del jueves.

Por último, el próximo lunes es festivo en EEUU al celebrar el Memorial Day, por lo que los mercados no estarán operativos.

Matif cierra mezclado, bajando maíz y subiendo trigo. Liffe cierra con testimonial bajada del trigo. La situación en las zonas productoras de grano francés, sobre todo el trigo, con altas temperaturas, junto con la falta de humedad acumulada, está generando preocupación de cara a la evolución final de los cultivos, generando presión alcista. Desde Rusia, el SovEcon subía la estimación de trigo +500.000 tm, situándola en 63 mill tm

El informe publicado por IGC-CIC no variaba los datos con respecto al mes de Abril. Siguen los datos de producción por debajo de campaña anterior, repercutiendo en menos stocks al mantener la previsión de consumo en los mismos niveles que en las dos campañas.

El informe publicado por IGC-CIC no variaba los datos con respecto al mes de Abril. Siguen los datos de producción por debajo de campaña anterior, repercutiendo en menos stocks al mantener la previsión de consumo en los mismos niveles que en las dos campañas.

Avance Informe CIC-IGC Mayo/2017 - Trigo Maíz Oleaginosas (en inglés)

El CIC-IGC deja prácticamente sin variaciones los datos de producción de granos a nivel mundial con respecto al mes anterior, por lo tanto, quedan por debajo niveles campaña anterior.

En cuanto a lo referente a los stocks, estos quedarán reducidos por el mantenimiento del consumo y la repercusión de la menor producción.

Menos exportaciones y demanda interna “apática” en el mercado de los huevos

Comentario de los mercados ganaderos del 22 al 28 de mayo de 2017

En el mercado de los huevos, la reducción de las exportaciones así como una demanda interna algo más apática que en meses anteriores han propiciado que los precios anotaran nuevos recortes en las clasificaciones inferiores; mientras que los gramajes superiores repitieron en la mayoría de lonjas y mercados nacionales.

La clasificación “S” es la que acumula las mayores pérdidas; si se compara con la cotización registrada a principios de año (cuando se situaba a 1,10 euros), la bajada alcanza el 12,73%.

Cotizaciones en la Lonja de Silleda (23/5/17) eu/docena

XL 1,40 =

L 1,31 =

M 1,19 -0,02

S 0,96 -0,02

Precios Medios Nacionales

En el último ‘Informe semanal de coyuntura’, del Ministerio de Agricultura y Pesca, Alimentación y Medio Ambiente (Mapama), correspondiente a la semana 20 -del 15 al 21 de mayo-, los precios medios nacionales anotaron bajadas significativas:

HUEVOS Precio medio Variación sem.

Media L y M 94,75 euros/100 kg. -2,64%

Clase L 0,79 euros/docena -2,47%

Clase M 0,64 euros/docena -3,03%

Fuente: Agropopular

En el mercado de los huevos, la reducción de las exportaciones así como una demanda interna algo más apática que en meses anteriores han propiciado que los precios anotaran nuevos recortes en las clasificaciones inferiores; mientras que los gramajes superiores repitieron en la mayoría de lonjas y mercados nacionales.

La clasificación “S” es la que acumula las mayores pérdidas; si se compara con la cotización registrada a principios de año (cuando se situaba a 1,10 euros), la bajada alcanza el 12,73%.

Cotizaciones en la Lonja de Silleda (23/5/17) eu/docena

XL 1,40 =

L 1,31 =

M 1,19 -0,02

S 0,96 -0,02

Precios Medios Nacionales

En el último ‘Informe semanal de coyuntura’, del Ministerio de Agricultura y Pesca, Alimentación y Medio Ambiente (Mapama), correspondiente a la semana 20 -del 15 al 21 de mayo-, los precios medios nacionales anotaron bajadas significativas:

HUEVOS Precio medio Variación sem.

Media L y M 94,75 euros/100 kg. -2,64%

Clase L 0,79 euros/docena -2,47%

Clase M 0,64 euros/docena -3,03%

Fuente: Agropopular

La demanda supera a la oferta en porcino

Comentario de los mercados ganaderos del 22 al 28 de mayo de 2017

La demanda sigue siendo superior a la oferta provocando un desequilibrio en el mercado que ha desembocado en un nuevo repunte en los precios del porcino de capa blanca. A esto hay que añadir que el peso de los animales ha vuelto a bajar esta semana. Con la llegada del calor el mercado espera una mayor demanda europea.

El lechón, por su parte, vuelve a bajar por tercera semana consecutiva. Aún así, su precio está casi un 92,5% más alto que en la misma fecha del año pasado.

La cerda registró un ligero descenso de cinco milésimas, cotizando a 81 céntimos de euro por kilo vivo.

La demanda sigue siendo superior a la oferta provocando un desequilibrio en el mercado que ha desembocado en un nuevo repunte en los precios del porcino de capa blanca. A esto hay que añadir que el peso de los animales ha vuelto a bajar esta semana. Con la llegada del calor el mercado espera una mayor demanda europea.

El lechón, por su parte, vuelve a bajar por tercera semana consecutiva. Aún así, su precio está casi un 92,5% más alto que en la misma fecha del año pasado.

La cerda registró un ligero descenso de cinco milésimas, cotizando a 81 céntimos de euro por kilo vivo.

Cotizaciones en Mercolérida (25/5/17)

Cerdo selecto (euros/kg.) 1,387 +0,01

Cerdo Lérida (euros/kg.) 1,375 +0,01

Cerdo graso (euros/kg.) 1,363 +0,01

Cerda (euros/kg.) 0,810 -0,005

Lechón 20 kgs. (euros/un.) 51,00 -2,00

Precios Medios Nacionales

En el último ‘Informe semanal de coyuntura’, del Ministerio de Agricultura y Pesca, Alimentación y Medio Ambiente (Mapama), correspondiente a la semana 20, que va del 15 al 21 de mayo, se indica los siguientes precios medios nacionales:

Cerdo selecto (euros/kg.) 1,387 +0,01

Cerdo Lérida (euros/kg.) 1,375 +0,01

Cerdo graso (euros/kg.) 1,363 +0,01

Cerda (euros/kg.) 0,810 -0,005

Lechón 20 kgs. (euros/un.) 51,00 -2,00

Precios Medios Nacionales

En el último ‘Informe semanal de coyuntura’, del Ministerio de Agricultura y Pesca, Alimentación y Medio Ambiente (Mapama), correspondiente a la semana 20, que va del 15 al 21 de mayo, se indica los siguientes precios medios nacionales:

PORCINO Precio medio Variación sem.

>60% Magro (Clase S) 172,19 euros/100 kg.canal -0,43%

60-55% Magro (Clase E) 166,06 euros/100 kg.canal +0,46%

55-50% Magro (Clase U) 172,35 euros/100 kg.canal -0,13%

50-45% Magro (Clase R) 171,20 euros/100 kg.canal -0,91%

Lechón 20 kgs. 59,06 euros/unidad -2,28%

Fuente: Agropopular

Predominio de las repeticiones en los precios del ovino

Comentario de los mercados ganaderos del 22 al 28 de mayo de 2017

El sector del ovino ha ganado equilibrio tras las últimas subidas registradas en el mercado, cuando los precios alcanzaron su nivel más alto desde comienzos de año, y fueron superiores en un 18,60% a la cifra alcanzada el año pasado.

La actividad comercial se relaja, provocando repeticiones en las cotizaciones, a la espera de que se reactive el consumo de este tipo de carne de cara al próximo mes de junio.

El mercado interno está prácticamente desaparecido y la exportación está activa pero siempre ajustando precios. Si no se ajustan, hay otros competidores europeos que sí lo hacen, por lo tanto, el mercado complicado con respecto a las ventas.

Cotizaciones en la Lonja de Extremadura (26/5/17) eu/kg

Cordero de 15 kgs. 3,333/3,733 +0,13

Cordero de 19 kgs. 3,000/3,316 =

Cordero de 23 kgs. 2,848/3,109 =

Cordero de 25 kgs. 2,740/2,980 =

Cordero de 28 kgs. 2,607/2,821 =

Cordero de 34 kgs. 2,441/2,588 =

Precios Medios Nacionales

En el último ‘Informe semanal de coyuntura’, del Ministerio de Agricultura y Pesca, Alimentación y Medio Ambiente (Mapama), correspondiente a la semana 20, que va del 15 al 21 de mayo, los precios medios nacionales anotaron significativas subidas:

El sector del ovino ha ganado equilibrio tras las últimas subidas registradas en el mercado, cuando los precios alcanzaron su nivel más alto desde comienzos de año, y fueron superiores en un 18,60% a la cifra alcanzada el año pasado.

La actividad comercial se relaja, provocando repeticiones en las cotizaciones, a la espera de que se reactive el consumo de este tipo de carne de cara al próximo mes de junio.

El mercado interno está prácticamente desaparecido y la exportación está activa pero siempre ajustando precios. Si no se ajustan, hay otros competidores europeos que sí lo hacen, por lo tanto, el mercado complicado con respecto a las ventas.

Cotizaciones en la Lonja de Extremadura (26/5/17) eu/kg

Cordero de 15 kgs. 3,333/3,733 +0,13

Cordero de 19 kgs. 3,000/3,316 =

Cordero de 23 kgs. 2,848/3,109 =

Cordero de 25 kgs. 2,740/2,980 =

Cordero de 28 kgs. 2,607/2,821 =

Cordero de 34 kgs. 2,441/2,588 =

Precios Medios Nacionales

En el último ‘Informe semanal de coyuntura’, del Ministerio de Agricultura y Pesca, Alimentación y Medio Ambiente (Mapama), correspondiente a la semana 20, que va del 15 al 21 de mayo, los precios medios nacionales anotaron significativas subidas:

CORDERO Precio medio Variación sem.

9-19 kilos 569,52 euros/100 kg.canal +2,49%

12-16 kilos 544,71 euros/100 kg.canal +2,27%

Fuente: Agropopular

Los precios del vacuno se mantienen sin cambios

Comentario de los mercados ganaderos del 22 al 28 de mayo de 2017

Los precios del vacuno han continuado sin cambios una semana más, a pesar de que los últimos envíos -con motivo de la celebración del Ramadán- proporcionan al mercado un equilibrio en una época de menor consumo interno de este tipo de carne.

Por lo tanto, son las exportaciones las que, por el momento, ayudan a mantener los precios estables en todas las lonjas y mercados nacionales.

Cotizaciones en la Lonja de Binéfar (24/5/17) eu/kg canal

Añojo 281/320 kg.E 4,08 =

Añojo 281/320 kg.U 3,94 =

Añojo 281/320 kg.R 3,75 =

Añojo 281/320 kg.O 3,28 =

Ternera 221/260 kg.E 4,27 =

Ternera 221/260 kg.U 4,09 =

Ternera 221/260 kg.R 3,92 =

Ternera 221/260 kg.O 3,60 =

Precios Medios Nacionales

En el último ‘Informe semanal de coyuntura’, del Ministerio de Agricultura y Pesca, Alimentación y Medio Ambiente (Mapama), correspondiente a la semana 20 – del 15 al 21 de mayo-, aparecen los siguientes precios medios nacionales:

VACUNO Precio medio Variación sem.

Ternera, 180-300 kilos 381,97 euros/100 kg.canal +0,45%

Machos de 12 a 24 meses 368,75 euros/100 kg.canal +0,33%

Animales de 8 a 12 meses 381,82 euros/100 kg.canal -2,51%

Bovino vivo 196,46 euros/100 kg.vivo +0,10%

Fuente: Agropopular

Los precios del vacuno han continuado sin cambios una semana más, a pesar de que los últimos envíos -con motivo de la celebración del Ramadán- proporcionan al mercado un equilibrio en una época de menor consumo interno de este tipo de carne.

Por lo tanto, son las exportaciones las que, por el momento, ayudan a mantener los precios estables en todas las lonjas y mercados nacionales.

Cotizaciones en la Lonja de Binéfar (24/5/17) eu/kg canal

Añojo 281/320 kg.E 4,08 =

Añojo 281/320 kg.U 3,94 =

Añojo 281/320 kg.R 3,75 =

Añojo 281/320 kg.O 3,28 =

Ternera 221/260 kg.E 4,27 =

Ternera 221/260 kg.U 4,09 =

Ternera 221/260 kg.R 3,92 =

Ternera 221/260 kg.O 3,60 =

Precios Medios Nacionales

En el último ‘Informe semanal de coyuntura’, del Ministerio de Agricultura y Pesca, Alimentación y Medio Ambiente (Mapama), correspondiente a la semana 20 – del 15 al 21 de mayo-, aparecen los siguientes precios medios nacionales:

VACUNO Precio medio Variación sem.

Ternera, 180-300 kilos 381,97 euros/100 kg.canal +0,45%

Machos de 12 a 24 meses 368,75 euros/100 kg.canal +0,33%

Animales de 8 a 12 meses 381,82 euros/100 kg.canal -2,51%

Bovino vivo 196,46 euros/100 kg.vivo +0,10%

Fuente: Agropopular

Los precios de los cereales en el mercado nacional repiten, según los operadores

Ha comenzado la cosecha en las zonas más tempranas de España y los rendimientos de los primeros cortes están siendo aceptables. Este inicio de la cosecha junto con las lluvias de la semana pasada y algunas tormentas de esta, han provocado que los precios del cereal nacional repitan. No obstante, según operadores consultados por Agropopular, en algunas lonjas las cotizaciones han repuntado porque aún no reflejaban la realidad del mercado (habían subido menos de lo que hubiese sido necesario las semanas anteriores).

Por otro lado, en los principales puertos las cotizaciones de la cebada, trigo y maíz –entre el viernes 19 de mayo y el viernes 26- prácticamente repiten; solo ha caído la soja (entre 2 y 4 euros) debido a la presión bajista provocada por el futuro de Chicago.

Mercados de futuros

En cuanto al mercado de futuros, en trigo o maíz prácticamente no se ha producido variación en el periodo indicado, aunque a lo largo de la semana se han registrado algunos recortes que se han ido alternando con días de subidas.

En la Bolsa de Chicago el trigo –vencimiento julio- se ha mantenido prácticamente similar (solo ha subido 0,5%) de viernes a viernes y en París -vencimiento septiembre- ha subido 1,75 euros.

En el caso del maíz en el mercado norteamericano ha sucedido como con el trigo, es decir, casi repite (únicamente baja 0,5%) y en el de París cae 1,75 euros -vencimiento junio-.

Finalmente, la soja en Chicago –vencimiento julio- descendió un 2% de viernes a viernes.

Fuente: Agropopular

Por otro lado, en los principales puertos las cotizaciones de la cebada, trigo y maíz –entre el viernes 19 de mayo y el viernes 26- prácticamente repiten; solo ha caído la soja (entre 2 y 4 euros) debido a la presión bajista provocada por el futuro de Chicago.

Mercados de futuros

En cuanto al mercado de futuros, en trigo o maíz prácticamente no se ha producido variación en el periodo indicado, aunque a lo largo de la semana se han registrado algunos recortes que se han ido alternando con días de subidas.

En la Bolsa de Chicago el trigo –vencimiento julio- se ha mantenido prácticamente similar (solo ha subido 0,5%) de viernes a viernes y en París -vencimiento septiembre- ha subido 1,75 euros.

En el caso del maíz en el mercado norteamericano ha sucedido como con el trigo, es decir, casi repite (únicamente baja 0,5%) y en el de París cae 1,75 euros -vencimiento junio-.

Finalmente, la soja en Chicago –vencimiento julio- descendió un 2% de viernes a viernes.

Fuente: Agropopular

viernes, 26 de mayo de 2017

Evolución precios Ganaderos en España - Semana 21/2017 ( Porcino Ovino Vacuno Huevos )

Precios mantenidos para ovino y vacuno. Porcino repite y huevos sigue con la tendencia a la baja.

Lonjas españolas: se moderan las subidas en los precios de los cereales

Comentario de mitad de semana

Los precios de los cereales se movieron entre subidas y repeticiones en las principales lonjas españolas hasta el miércoles 24 de mayo. No obstante, los repuntes fueron más moderados que los anotados en semanas anteriores.

En general, la lonja de Zamora fue la que reflejó las alzas más importantes (de entre 4 y 5 euros por tonelada) en comparación con la semana anterior.

Mercados de futuros

En cuanto a los mercados de futuros, en las principales bolsas internacionales de materias primas agrarias la volatilidad ha sido la tónica general desde el viernes 19 de mayo. No obstante, realizando una comparativa entre ese día y el miércoles 24 de mayo, predominaron los recortes en las cotiziaciones de los cereales, aunque fueron poco significativos.

En la Bolsa de Chicago el tanto el trigo como el maíz –vencimiento julio- cayeron un 0,6% -entre el viernes y el miércoles-. En Londres se anotaron las variaciones más importantes en ese periodo: el trigo bajó casi un 3%. Mientras que en la plaza de París los cambios fueron testimoniales: trigo +0,8%; maíz -0,3%.

Finalmente, la soja en la Bolsa de Chicago –vencimiento julio- cerró el día 24 de mayo con un recorte del 0,5% respeto al viernes 19.

Fuente: Agropopular

jueves, 25 de mayo de 2017

USDA - Exportaciones semanales EEUU al 18/05

Datos mezclados en el reporte de exportaciones. La soja en términos generales bien, por encima de rango máximo esperado para esta campañan, aunque decepcionante para la próxima. Trigo, no siendo altos, se puede decir que buenos. Por el contrario maíz muy por debajo en las dos campañas.

miércoles, 24 de mayo de 2017

Cierre mercados Commodities y económicos 24/5 - CBOT MATIF LIFFE

Informe Sesión 24/05/17.-

Dólar/Euro.- Recupera el euro.

Informe USDA.- Sin datos.

Bolsas económicas.- Mezclado.

Petróleo. Leve bajada.

Oro.- Ligera subida.

Comentarios de la sesión.-

Pocas noticias, pocos cambios. Este es el panorama que resulta del cierre de hoy. Draghi estuvo hoy por Madrid indicando que no hay motivo para hacer cambios en política monetaria, sobre todo en referencia al QE actual, sin hacer referencias reales a ningún cambio de tipo de interés. Por su parte, el informe macro de confianza de consumidor en Alemania en máximos de hace 16 años. Los datos macro inmobiliarios en EEUU, con un descenso relevante sobre el mes anterior, hacía mella en la cotización del dólar mientras esperaban qué decían en la reunión del FED de hoy. Y ya solo queda ver cómo afecta la propuesta de presupuestos del gobierno Trump, totalmente en contra de lo dicho en campaña contra las rentas medias que fueron el gran soporte de votantes en su elección. Al final, el euro recupera parcialmente lo perdido ayer contra el dólar, las bolsas económicas mezcladas con ligeras variaciones, aprovechadas a su vez por liberar presión en las primas de riesgo. El oro recupera parte de lo perdido ayer.

El petróleo rebaja su cotización a la espera de la reunión de la OPEP, pese a la noticia del EIA indicando que han bajado las reservas de petróleo la semana pasada -4,4 mill barr, por encima de los -2,8 mill barr esperados por los analistas.

CBOT cierra con ligeras subidas en el cereal, mientras las soja cierra con pocos cambios. Sigue presionando el último informe de situación cultivos y las repercusiones meteorológicas por las precipitaciones recibidas en las zonas productoras.

La soja, entre el alto ritmo de siembra que se produjo la semana pasada y el afianzamiento del rumor se va a incrementar el área de siembra por los problemas con el maíz, veía como se liberaba presión en la cotización, provocando a su vez ventas técnicas de ajuste. Contrarrestaba el nuevo frente de lluvias y la demanda existente (salía alerta de 126.000 tm a destinos desconocidos). A su vez, los productores brasileños están poniendo mercancía disponible ante el riesgo siga bajando el real y evitar que los EEUU se conviertan en origen preferente. Al final, todo el complejo soja se queda prácticamente plano.

El maíz sube ligeramente. La previsión de lluvias sigue generando presión alcista. En contraposición, se ha reducido la producción de etanol y los stocks. Pese a todo, la utilización del maíz para biocombustible se sitúa un +4% sobre la campaña anterior.

El trigo eleva su cotización. La necesidad de cobertura a corto, junto con compras técnicas dados los niveles actuales, generaron presión alcista. También presionaron al alza las lluvias previstas, sobre todo cuando los campos se encuentran actualmente con un alto nivel hídrico lo que puede provocar importantes bajadas de rendimientos y calidades. En contraposición, los altos datos de condición del cultivo ponían contención en la sesión.

Matif cierra mezclado con ligeras variaciones, a la baja el maíz y sube el trigo. Liffe baja el trigo. Pocos movimientos de oferta/demanda dejan las cotizaciones prácticamente planas, siendo influenciadas ligeramente por el nivel actual del euro.

Dólar/Euro.- Recupera el euro.

Informe USDA.- Sin datos.

Bolsas económicas.- Mezclado.

Petróleo. Leve bajada.

Oro.- Ligera subida.

Comentarios de la sesión.-