martes, 28 de febrero de 2017

Resumen commodities y económicos - Febrero

Resumen mensual.-

En lo económico, importante bajada del euro, mientras oro y bolsas económicas suben. Presión mezclada en las primas de riesgo. Sube el petróleo.

En los commodities, leves variaciones en la soja, incrementando sus cotizaciones el grano, tanto en CBOT como en Matif, mientras Liffe bajaba el trigo.

En lo económico, importante bajada del euro, mientras oro y bolsas económicas suben. Presión mezclada en las primas de riesgo. Sube el petróleo.

En los commodities, leves variaciones en la soja, incrementando sus cotizaciones el grano, tanto en CBOT como en Matif, mientras Liffe bajaba el trigo.

Cierre mercados Commodities y económicos 28/2 - CBOT MATIF LIFFE

Informe Sesión 28/02/17.-

Dólar/Euro.- Leve recuperación del euro.

Informe USDA.- Sin datos.

Bolsas económicas.- Leves subidas.

Petróleo. Leve bajada

Oro.- Leve bajada.

Comentarios de la sesión.-

Se cierra el mes más corto del año con la mayor expectación desde hace mucho tiempo derivado de lo que pueda decir Trump hoy en el Congreso sobre las medidas a tomar para cumplir con las promesas de campaña (concretamente sobre los gigantes gastos en infraestructuras o los impuestos de corte proteccionista). El dólar, ante la ausencia de subida en el PIB del último trimestre (1,9% sobre el 2,1% esperado), quitó cierto grado de solvencia, probando que el resto de monedas elevasen ligeramente su cotización, tal como le ha ocurrido al euro. En el caso de las bolsas económicas, los buenos datos empresariales motivaron subidas en la zona euro, aliviando igualmente la presión hacia las primas de riesgo.

El petróleo baja, pese a los esfuerzos de algunos países de la OPEP en mantenerlo, las amplias reservas de EEUU ponen un importante punto de contención.

CBOT cierra la última sesión del mes con importantes subidas.

Los rumores que la administración americana puede potenciar en cierta manera la elaboración de biocombustible (casi en contra de cualquier política ecológica indicada en su programa electoral), daba alas a la soja y maíz en la sesión, con importantes y continuadas subidas.

En el caso del maíz, pone contención la caída fuerte disminución de ventas a México (hablan de más de 100.000 contratos la última semana).

El trigo esta vez se veía contagiado y acompañaba en las subidas.

Los fondos se han vuelto claramente compradores, aprovechando también el acumulado de bajadas de los últimos días.

Matif y Liffe cierran en positivo maíz y trigo, compensando las últimas bajadas. Pese a que el rublo sube, provocando un encarecimiento del grano ruso, el contagio de mercados ha sido importante para compensar las caídas de ayer.

Dólar/Euro.- Leve recuperación del euro.

Informe USDA.- Sin datos.

Bolsas económicas.- Leves subidas.

Petróleo. Leve bajada

Oro.- Leve bajada.

Comentarios de la sesión.-

Se cierra el mes más corto del año con la mayor expectación desde hace mucho tiempo derivado de lo que pueda decir Trump hoy en el Congreso sobre las medidas a tomar para cumplir con las promesas de campaña (concretamente sobre los gigantes gastos en infraestructuras o los impuestos de corte proteccionista). El dólar, ante la ausencia de subida en el PIB del último trimestre (1,9% sobre el 2,1% esperado), quitó cierto grado de solvencia, probando que el resto de monedas elevasen ligeramente su cotización, tal como le ha ocurrido al euro. En el caso de las bolsas económicas, los buenos datos empresariales motivaron subidas en la zona euro, aliviando igualmente la presión hacia las primas de riesgo.

El petróleo baja, pese a los esfuerzos de algunos países de la OPEP en mantenerlo, las amplias reservas de EEUU ponen un importante punto de contención.

CBOT cierra la última sesión del mes con importantes subidas.

Los rumores que la administración americana puede potenciar en cierta manera la elaboración de biocombustible (casi en contra de cualquier política ecológica indicada en su programa electoral), daba alas a la soja y maíz en la sesión, con importantes y continuadas subidas.

En el caso del maíz, pone contención la caída fuerte disminución de ventas a México (hablan de más de 100.000 contratos la última semana).

El trigo esta vez se veía contagiado y acompañaba en las subidas.

Los fondos se han vuelto claramente compradores, aprovechando también el acumulado de bajadas de los últimos días.

Matif y Liffe cierran en positivo maíz y trigo, compensando las últimas bajadas. Pese a que el rublo sube, provocando un encarecimiento del grano ruso, el contagio de mercados ha sido importante para compensar las caídas de ayer.

Informe CIC-IGC Febrero/2017 - Trigo Maíz Oleaginosas

La previsión para la producción de cereales totales(trigo y cereales secundarios) en 2016/17 se ha incrementado en 8 m. de t. desde el mes pasado, superando así por primera vez la cifra de 2,1 billones. El aumento corresponde más que nada a Australia, donde se esperan unas cosechas récord de trigo y cebada; también se han mejorado las perspectivas para el maíz en Sudamérica. El incremento de la oferta se verá absorbido en gran medida por un mayor consumo, por lo que la cifra para las existencias remanentes sólo experimenta una ligera subida. Pese al aumento de la proyección, se prevé que el comercio disminuya levemente respecto al máximo de la campaña anterior. Las perspectivas para las cosechas de invierno de 2017/18 en el hemisferio norte siguen siendo generalmente favorables. Sólo se espera un ligero descenso de la superficie cosechada de trigo de todas clases, aunque debido a la caída prevista de los rendimientos medios, la próxima cosecha mundial podría disminuir en un 2%. Se prevé un aumento modesto de la superficie cosechada de cebada, con una recuperación notable en el Norte de Africa.

Gracias al tiempo más favorable en Sudamérica, la proyección para la producción mundial de sojase ha incrementado en 2 m. de t. a 336 m. El aumento interanual de 21 m. se destinará más que nada a cubrir la mayor demanda total prevista, por lo que la proyección para las existencias al cierre se ha recortado levemente, para situarse en 35 m. de t. Aun así, se trata de un aumento interanual del 8%, ya que la fuerte acumulación en Estados Unidos compensa con creces el descenso en otros países. Dada la amplia oferta a precios competitivos, cabe esperar una demanda sólida por parte de los principales compradores asiáticos, y la previsión para el comercio se eleva a una cifra récord de 139 m. de t., un aumento interanual del 3%.

Reflejando varios ajustes compensatorios, la proyección para la producción mundial de arrozen 2016/17 se mantiene en un nuevo máximo de 482 m. de t., un aumento interanualdel 2%. No se hamodificado la previsión para el consumo, pero la proyección para las existencias al cierre se ha incrementado ligeramente desde el mes pasado para situarse en 119 m. de t., cifra superior a la registrada la campaña pasada; dentro de este total, la previsión para las reservas de los exportadores principales se ha incrementado a 30,8 m. (-5%), aunque se sigue tratando de la cifra más baja en siete años. La proyección para el comercio en 2017 se ha recortado levemente para reflejar el deterioro de las perspectivas para los importadores asiáticos, aunque aumentará en un 4% respecto a la campaña pasada.

El Índice de Cereales y Oleaginosasdel CIC (GOI) ha perdido un 2% a lo largo del mes, dado que la caída para el maíz y la soja superó la subida registrada por el trigo y la cebada.

Tras un nuevo aumento de la proyección, se prevé ahora que la producción mundial de cereales totales (trigo y cereales secundarios) aumente en un 5% a un máximo histórico de 2.102 m. de t. El aumento interanual corresponde en un 80% a una cosecha récord de maíz, aunque también se espera una producción sin precedentes de trigo. Pese al incremento sólido del consumo, las existencias remanentes mundiales podrían crecer en 33 m. de t. a 508 m., al aumentar en alrededor del 7% las reservas tanto de trigo como de maíz. El comercio podría disminuir, debido más que nada a unas cosechas más reducidas de cebada y sorgo, que

compensarán el récord previsto para el trigo.

Sólo se espera un ligero descenso de la superficie cosechada de trigo de todas clases en 2017/18, aunque debido a la caída de los rendimientos medios, se prevé que la producción disminuya en un 2% a 735 m. de t. La siembra en algunas regiones se verá fomentada por los elevados precios internos, con niveles atractivos de apoyo estatal. No obstante, la baja rentabilidad prevista

en otras regiones podría provocar un cambio a favor de otros cultivos; la superficie destinada al trigo de invierno en Estados Unidos se perfila como la más baja en más de un siglo.

A estas alturas cabe esperar un modesto aumento de la siembra mundial de cebada en 2017/18, debido más que nada a la recuperación en el Norte de Africa, donde la sequía tuvo un impacto adverso durante la campaña anterior.

Se prevé que la producción mundial de sojaaumente en un 7% en 2016/17, para situarse en un máximo histórico de 336 m. de t. Además de resultados récord en Estados Unidos y Brasil, se esperan cosechas más abundantes en varios países productores relativamente menores, entre ellos China, la India y Ucrania. El consumo se estima en un nivel sin precedentes, reflejando el

Se prevé que la producción mundial de sojaaumente en un 7% en 2016/17, para situarse en un máximo histórico de 336 m. de t. Además de resultados récord en Estados Unidos y Brasil, se esperan cosechas más abundantes en varios países productores relativamente menores, entre ellos China, la India y Ucrania. El consumo se estima en un nivel sin precedentes, reflejando el

crecimiento persistente de la demanda de productos de soja, mientras que las existencias podrían aumentar en un 8% dado que la fuerte acumulación en Estados Unidos compensará con creces los descensos previstos en otros países. Dada la amplia oferta a precios atractivos, se mantendrá firme la demanda de compra en los principales importadores asiáticos, y se prevé que el comercio aumente en un 3% para situarse en una cifra récord de 139 m. de t. Reflejando el incremento previsto del volumen de elaboración debido a la fuerte demanda de harinas de alto contenido proteico, el comercio mundial de harina de sojase estima en un

nuevo máximo histórico del orden de 64 m. de t.

Se prevé que la producción mundial de arrozaumente en un 2% en 2016/17 para situarse en 482 m. de t., superando así al récord establecido dos años antes. Se esperan cosechas más abundantes en muchos productores asiáticos, y la producción para la campaña

completa en la India podría alcanzar un nuevo máximo. La demanda alimentaria volverá a aumentar debido al crecimiento demográfico, y el consumo total se incrementará en 7 m. de t. a 482 m., mientras que las existencias conjuntas se elevarán a 119 m. No obstante, cabe esperar cierto descenso de las reservas de los exportadores principales, reflejando los esfuerzos del

gobierno de Tailandia por deshacerse de sus existencias de la cosecha antigua. Ante la amplia oferta y unos precios internacionales algo deprimidos, se prevé que el comercio aumente en un 4%, con envíos más voluminosos a África y Asia. La India volverá a destacar como el mayor exportador mundial.

Gracias al tiempo más favorable en Sudamérica, la proyección para la producción mundial de sojase ha incrementado en 2 m. de t. a 336 m. El aumento interanual de 21 m. se destinará más que nada a cubrir la mayor demanda total prevista, por lo que la proyección para las existencias al cierre se ha recortado levemente, para situarse en 35 m. de t. Aun así, se trata de un aumento interanual del 8%, ya que la fuerte acumulación en Estados Unidos compensa con creces el descenso en otros países. Dada la amplia oferta a precios competitivos, cabe esperar una demanda sólida por parte de los principales compradores asiáticos, y la previsión para el comercio se eleva a una cifra récord de 139 m. de t., un aumento interanual del 3%.

Reflejando varios ajustes compensatorios, la proyección para la producción mundial de arrozen 2016/17 se mantiene en un nuevo máximo de 482 m. de t., un aumento interanualdel 2%. No se hamodificado la previsión para el consumo, pero la proyección para las existencias al cierre se ha incrementado ligeramente desde el mes pasado para situarse en 119 m. de t., cifra superior a la registrada la campaña pasada; dentro de este total, la previsión para las reservas de los exportadores principales se ha incrementado a 30,8 m. (-5%), aunque se sigue tratando de la cifra más baja en siete años. La proyección para el comercio en 2017 se ha recortado levemente para reflejar el deterioro de las perspectivas para los importadores asiáticos, aunque aumentará en un 4% respecto a la campaña pasada.

El Índice de Cereales y Oleaginosasdel CIC (GOI) ha perdido un 2% a lo largo del mes, dado que la caída para el maíz y la soja superó la subida registrada por el trigo y la cebada.

Tras un nuevo aumento de la proyección, se prevé ahora que la producción mundial de cereales totales (trigo y cereales secundarios) aumente en un 5% a un máximo histórico de 2.102 m. de t. El aumento interanual corresponde en un 80% a una cosecha récord de maíz, aunque también se espera una producción sin precedentes de trigo. Pese al incremento sólido del consumo, las existencias remanentes mundiales podrían crecer en 33 m. de t. a 508 m., al aumentar en alrededor del 7% las reservas tanto de trigo como de maíz. El comercio podría disminuir, debido más que nada a unas cosechas más reducidas de cebada y sorgo, que

compensarán el récord previsto para el trigo.

Sólo se espera un ligero descenso de la superficie cosechada de trigo de todas clases en 2017/18, aunque debido a la caída de los rendimientos medios, se prevé que la producción disminuya en un 2% a 735 m. de t. La siembra en algunas regiones se verá fomentada por los elevados precios internos, con niveles atractivos de apoyo estatal. No obstante, la baja rentabilidad prevista

en otras regiones podría provocar un cambio a favor de otros cultivos; la superficie destinada al trigo de invierno en Estados Unidos se perfila como la más baja en más de un siglo.

A estas alturas cabe esperar un modesto aumento de la siembra mundial de cebada en 2017/18, debido más que nada a la recuperación en el Norte de Africa, donde la sequía tuvo un impacto adverso durante la campaña anterior.

Se prevé que la producción mundial de sojaaumente en un 7% en 2016/17, para situarse en un máximo histórico de 336 m. de t. Además de resultados récord en Estados Unidos y Brasil, se esperan cosechas más abundantes en varios países productores relativamente menores, entre ellos China, la India y Ucrania. El consumo se estima en un nivel sin precedentes, reflejando el

Se prevé que la producción mundial de sojaaumente en un 7% en 2016/17, para situarse en un máximo histórico de 336 m. de t. Además de resultados récord en Estados Unidos y Brasil, se esperan cosechas más abundantes en varios países productores relativamente menores, entre ellos China, la India y Ucrania. El consumo se estima en un nivel sin precedentes, reflejando el crecimiento persistente de la demanda de productos de soja, mientras que las existencias podrían aumentar en un 8% dado que la fuerte acumulación en Estados Unidos compensará con creces los descensos previstos en otros países. Dada la amplia oferta a precios atractivos, se mantendrá firme la demanda de compra en los principales importadores asiáticos, y se prevé que el comercio aumente en un 3% para situarse en una cifra récord de 139 m. de t. Reflejando el incremento previsto del volumen de elaboración debido a la fuerte demanda de harinas de alto contenido proteico, el comercio mundial de harina de sojase estima en un

nuevo máximo histórico del orden de 64 m. de t.

Se prevé que la producción mundial de arrozaumente en un 2% en 2016/17 para situarse en 482 m. de t., superando así al récord establecido dos años antes. Se esperan cosechas más abundantes en muchos productores asiáticos, y la producción para la campaña

completa en la India podría alcanzar un nuevo máximo. La demanda alimentaria volverá a aumentar debido al crecimiento demográfico, y el consumo total se incrementará en 7 m. de t. a 482 m., mientras que las existencias conjuntas se elevarán a 119 m. No obstante, cabe esperar cierto descenso de las reservas de los exportadores principales, reflejando los esfuerzos del

gobierno de Tailandia por deshacerse de sus existencias de la cosecha antigua. Ante la amplia oferta y unos precios internacionales algo deprimidos, se prevé que el comercio aumente en un 4%, con envíos más voluminosos a África y Asia. La India volverá a destacar como el mayor exportador mundial.

La reserva hidráulica española se encuentra al 58,0% de su capacidad

Actualmente la reserva hidráulica es de 32.476 hectómetros cúbicos

La reserva hidráulica española está al 58,0% de su capacidad total. Los embalses almacenan actualmente 32.476 hectómetros cúbicos (hm³) de agua, aumentando durante la última semana en 432 hectómetros cúbicos (el 0,8% de la capacidad total).

La reserva por ámbitos es la siguiente:

Cantábrico Oriental se encuentra al 90,4%

Cantábrico Occidental al 72,7%Miño-Sil al 59,6 %,

Galicia Costa al 64,3%

Cuencas internas del País Vasco al 85,7%

Duero al 55,5%

Tajo al 58,1%

Guadiana al 61,5%

Tinto, Odiel y Piedras al 93,9%

Guadalete-Barbate al 57,8%

Guadalquivir al 53,6%

Cuenca Mediterránea Andaluza al 45,7%

Segura al 30,9%

Júcar al 37,0%

Ebro al 71,3%

Cuencas internas de Cataluña al 73,3%

Las precipitaciones han sido escasas en todo el territorio nacional. La máxima se ha producido en Málaga con 24,3 mm (24,3 l / m2).

La reserva hidráulica española está al 58,0% de su capacidad total. Los embalses almacenan actualmente 32.476 hectómetros cúbicos (hm³) de agua, aumentando durante la última semana en 432 hectómetros cúbicos (el 0,8% de la capacidad total).

La reserva por ámbitos es la siguiente:

Cantábrico Oriental se encuentra al 90,4%

Cantábrico Occidental al 72,7%Miño-Sil al 59,6 %,

Galicia Costa al 64,3%

Cuencas internas del País Vasco al 85,7%

Duero al 55,5%

Tajo al 58,1%

Guadiana al 61,5%

Tinto, Odiel y Piedras al 93,9%

Guadalete-Barbate al 57,8%

Guadalquivir al 53,6%

Cuenca Mediterránea Andaluza al 45,7%

Segura al 30,9%

Júcar al 37,0%

Ebro al 71,3%

Cuencas internas de Cataluña al 73,3%

Las precipitaciones han sido escasas en todo el territorio nacional. La máxima se ha producido en Málaga con 24,3 mm (24,3 l / m2).

lunes, 27 de febrero de 2017

Cierre mercados Commodities y económicos 27/2 - CBOT MATIF LIFFE

Informe Sesión 27/02/17.-

Dólar/Euro.- Leve recuperación del euro.

Informe USDA.- Sin datos.

Bolsas económicas.- Mezclado, casi plano.

Petróleo. Casi plano

Oro.- Leve bajada.

Comentarios de la sesión.-

Inicio de semana expectante ante lo que viniese desde EEUU y poco más. Los cierres terminan sin prácticamente variaciones en las variables económicas. El euro sube ligeramente recuperando lo perdido el viernes, mezclado pero casi sin cambios en las bolsas económicas, con leve bajada del oro y prácticamente plano el petróleo. Las primas de riesgo tienen un inicio de semana con menos presión que terminaron la pasada.

Datos embarques:

** Maíz 1,461 mill tm (0,900-1,200)

** Soja 0,537 mill tm (0,350-0,550)

** Trigo 0,704 mill tm (0,750-1,000)

Datos embarques comparativos (tm)

----- SEMANA FINALIZADA ------

GRANO 23/02/2017 16/02/2017 25/02/2016

MAIZ 1,461,296 1,168,856 739,488

SOJA 704,945 1,094,337 1,055,182

TRIGO 537,877 570,810 387,587

CBOT cierra a la baja todos los productos, siendo el trigo quien se lleva la peor parte nuevamente.

Los datos de embarques no supusieron una afección importante en la sesión, pese al bajo dato de soja, al encontrarse los datos acumulados de soja y maíz en las previsiones (en el caso de la soja puede que hasta lo supere), mientras que el trigo se encuentra por debajo promedios de 5 años.

Los buenos avances de la cosecha soja de Brasil (se encuentra al 34,3% por encima del 26% de media anterior), así como las noticias que llegan desde China que pueden reducir el nivel de importaciones dado el bajo nivel de márgenes en la molturación, junto con la preocupación existente por el avance de la gripe aviar, restaba presión a la cotización.

El maíz baja ante el buen avance recolección de maíz y siembra de la safrinha en Brasil.

El trigo sigue con la fuerte tendencia a la baja. Los datos avanzados de previsiones producción exteriores (Argentina con cifra record de 18,3 mill tm y Rusia en rango de 105-110 mill tm) no son precisamente un aliciente para el trigo de EEUU, pese a la abundancia demandas exteriores actuales.

Matif baja maíz y trigo, al igual que en Liffe. Siguen pesando en las cotizaciones orígenes cercanos más baratos, así como el contagio de mercados.

Dólar/Euro.- Leve recuperación del euro.

Informe USDA.- Sin datos.

Bolsas económicas.- Mezclado, casi plano.

Petróleo. Casi plano

Oro.- Leve bajada.

Comentarios de la sesión.-

Inicio de semana expectante ante lo que viniese desde EEUU y poco más. Los cierres terminan sin prácticamente variaciones en las variables económicas. El euro sube ligeramente recuperando lo perdido el viernes, mezclado pero casi sin cambios en las bolsas económicas, con leve bajada del oro y prácticamente plano el petróleo. Las primas de riesgo tienen un inicio de semana con menos presión que terminaron la pasada.

Datos embarques:

** Maíz 1,461 mill tm (0,900-1,200)

** Soja 0,537 mill tm (0,350-0,550)

** Trigo 0,704 mill tm (0,750-1,000)

Datos embarques comparativos (tm)

----- SEMANA FINALIZADA ------

GRANO 23/02/2017 16/02/2017 25/02/2016

MAIZ 1,461,296 1,168,856 739,488

SOJA 704,945 1,094,337 1,055,182

TRIGO 537,877 570,810 387,587

CBOT cierra a la baja todos los productos, siendo el trigo quien se lleva la peor parte nuevamente.

Los datos de embarques no supusieron una afección importante en la sesión, pese al bajo dato de soja, al encontrarse los datos acumulados de soja y maíz en las previsiones (en el caso de la soja puede que hasta lo supere), mientras que el trigo se encuentra por debajo promedios de 5 años.

Los buenos avances de la cosecha soja de Brasil (se encuentra al 34,3% por encima del 26% de media anterior), así como las noticias que llegan desde China que pueden reducir el nivel de importaciones dado el bajo nivel de márgenes en la molturación, junto con la preocupación existente por el avance de la gripe aviar, restaba presión a la cotización.

El maíz baja ante el buen avance recolección de maíz y siembra de la safrinha en Brasil.

El trigo sigue con la fuerte tendencia a la baja. Los datos avanzados de previsiones producción exteriores (Argentina con cifra record de 18,3 mill tm y Rusia en rango de 105-110 mill tm) no son precisamente un aliciente para el trigo de EEUU, pese a la abundancia demandas exteriores actuales.

Matif baja maíz y trigo, al igual que en Liffe. Siguen pesando en las cotizaciones orígenes cercanos más baratos, así como el contagio de mercados.

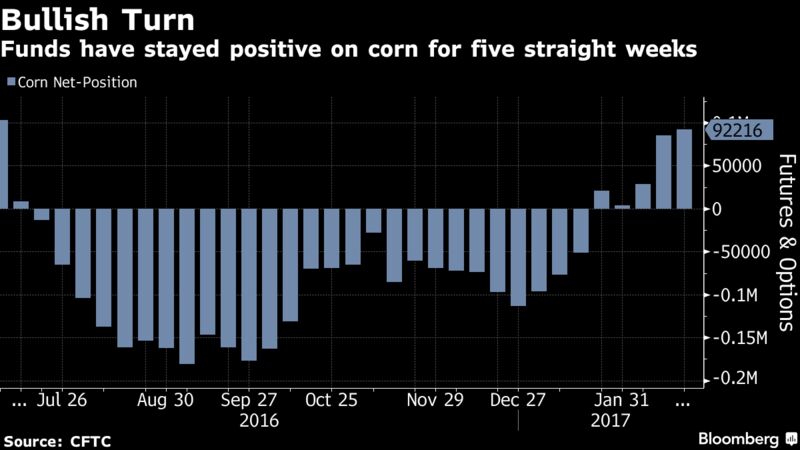

Los fondos cada vez más altos en maíz (Noticia en inglés)

Hedge Funds Grow More Bullish on Corn as Surplus Eases

The glut of corn that’s been plaguing Midwest growers is finally starting to ease, and hedge funds are betting that will help spark a rally for prices.

U.S. corn inventories are set to drop before the 2018 harvest as farmers curb plantings and demand stays robust, the Department of Agriculture said Friday. The decline would be the first since 2013 and signals that the four-year rout for prices could be over.

Money managers have stayed bullish on the grain for five straight weeks, the most positive streak since July. Midwest growers are cutting acreage in favor of other crops, including soybeans. That’s helping to breathe life back into the corn market, especially amid near-record production from ethanol makers.

“You can’t say demand’s been bad by any stretch,” said Fiona Boal, director of commodity research at London-based Fulcrum Asset Management LLP, which oversees $5.2 billion.

- U.S. reserves projected to drop for first time in five years

- Near-record ethanol production means more demand for grain

The glut of corn that’s been plaguing Midwest growers is finally starting to ease, and hedge funds are betting that will help spark a rally for prices.

U.S. corn inventories are set to drop before the 2018 harvest as farmers curb plantings and demand stays robust, the Department of Agriculture said Friday. The decline would be the first since 2013 and signals that the four-year rout for prices could be over.

Money managers have stayed bullish on the grain for five straight weeks, the most positive streak since July. Midwest growers are cutting acreage in favor of other crops, including soybeans. That’s helping to breathe life back into the corn market, especially amid near-record production from ethanol makers.

“You can’t say demand’s been bad by any stretch,” said Fiona Boal, director of commodity research at London-based Fulcrum Asset Management LLP, which oversees $5.2 billion.

The corn net-long position, or the difference between bets on a price increase and wagers on a decline, increased 8 percent to 92,216 futures and options contracts in the week ended Feb. 21, according to U.S. Commodity Futures Trading Commission data released three days later. That’s the highest since mid-July.

Monthly Gain

Corn futures for May delivery are heading for a third straight monthly gain. While they were down 0.1 percent at $3.705 a bushel at 8:40 a.m. in Chicago on Monday, the contract is up 0.9 percent in February.

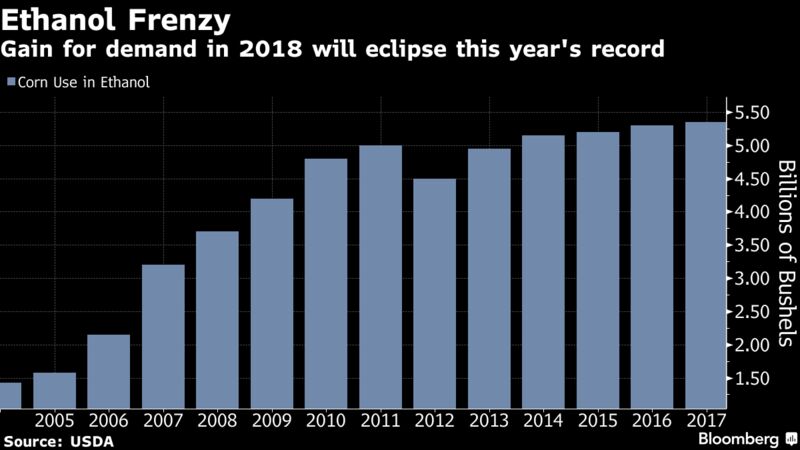

American reserves will drop to 2.215 billion bushels before the 2018 harvest, the USDA said Friday at its 93rd annual Agricultural Outlook Forum in Arlington, Virginia. That’s down from 2.32 billion this season. Inventories are declining as production is forecast to slump 7.1 percent.

Of course, bad weather could further hamper the harvest. After multiple years of nearly ideal growing conditions, money mangers could be loading up on corn now as a hedge against Mother Nature, said Donald Selkin, the New York-based chief market strategist at Newbridge Securities.

As output slides, demand is climbing from the U.S. biofuel industry. Total consumption of corn by ethanol makers will rise 0.9 percent to an all-time high of 5.4 billion bushel next season, up from the current record of 5.35 billion this year, the USDA projects.

American reserves will drop to 2.215 billion bushels before the 2018 harvest, the USDA said Friday at its 93rd annual Agricultural Outlook Forum in Arlington, Virginia. That’s down from 2.32 billion this season. Inventories are declining as production is forecast to slump 7.1 percent.

Of course, bad weather could further hamper the harvest. After multiple years of nearly ideal growing conditions, money mangers could be loading up on corn now as a hedge against Mother Nature, said Donald Selkin, the New York-based chief market strategist at Newbridge Securities.

As output slides, demand is climbing from the U.S. biofuel industry. Total consumption of corn by ethanol makers will rise 0.9 percent to an all-time high of 5.4 billion bushel next season, up from the current record of 5.35 billion this year, the USDA projects.

Demand from biofuel producers could stay strong as President Donald Trump reiterated his backing for the American industry last week. He sent a letter of support during the National Ethanol Conference in San Diego, saying that he regretted not being able to attend.

Record Output

Rising ethanol production has helped to keep a floor under corn prices in the past few months even amid ample supplies. U.S. output reached a record high in late January.

“Imagine what the farm economy would look like without 5.3 billion bushels of demand coming from the ethanol industry,” Renewable Fuels Association President and Chief Executive Officer Bob Dinneen said in his state of the industry address during the San Diego conference, which had about 1,000 attendees.

Still, there are signs that the appetite for corn from biofuel plants could ease in the short-term.

U.S. ethanol production dropped for three consecutive weeks for the first time since September, an Energy Information Administration report showed Feb. 23. Meanwhile, stockpiles have increased seven straight weeks, the longest such streak in more than two years. Output could slow further because the industry typically starts its annual maintenance season in March to prepare for the peak summer driving season.

“Imagine what the farm economy would look like without 5.3 billion bushels of demand coming from the ethanol industry,” Renewable Fuels Association President and Chief Executive Officer Bob Dinneen said in his state of the industry address during the San Diego conference, which had about 1,000 attendees.

Still, there are signs that the appetite for corn from biofuel plants could ease in the short-term.

U.S. ethanol production dropped for three consecutive weeks for the first time since September, an Energy Information Administration report showed Feb. 23. Meanwhile, stockpiles have increased seven straight weeks, the longest such streak in more than two years. Output could slow further because the industry typically starts its annual maintenance season in March to prepare for the peak summer driving season.

Lower Margins

Ample crops have been both a gift and a curse for biofuel producers. On the one hand they have cheap, available feedstocks. On the other, it’s allowed them to operate at record levels even amid the seasonal lull in demand during winter months. That’s eroded margins and has finally prompted some companies to dial back output.

“When margins get low, people stop pushing the plants so hard,” said Brett Frevert, the chief financial officer at Southwest Iowa Renewable Energy LLC, which produces 110 million gallons of fuel-grade ethanol annually.

Even so, ethanol producers have matured in the decade or so since the U.S. passed legislation to help spur its development, Frevert said. That means they pick and choose different points throughout the year to toggle operations higher or lower, he said.

Ample crops have been both a gift and a curse for biofuel producers. On the one hand they have cheap, available feedstocks. On the other, it’s allowed them to operate at record levels even amid the seasonal lull in demand during winter months. That’s eroded margins and has finally prompted some companies to dial back output.

“When margins get low, people stop pushing the plants so hard,” said Brett Frevert, the chief financial officer at Southwest Iowa Renewable Energy LLC, which produces 110 million gallons of fuel-grade ethanol annually.

Even so, ethanol producers have matured in the decade or so since the U.S. passed legislation to help spur its development, Frevert said. That means they pick and choose different points throughout the year to toggle operations higher or lower, he said.

Fuente: Bloomberg

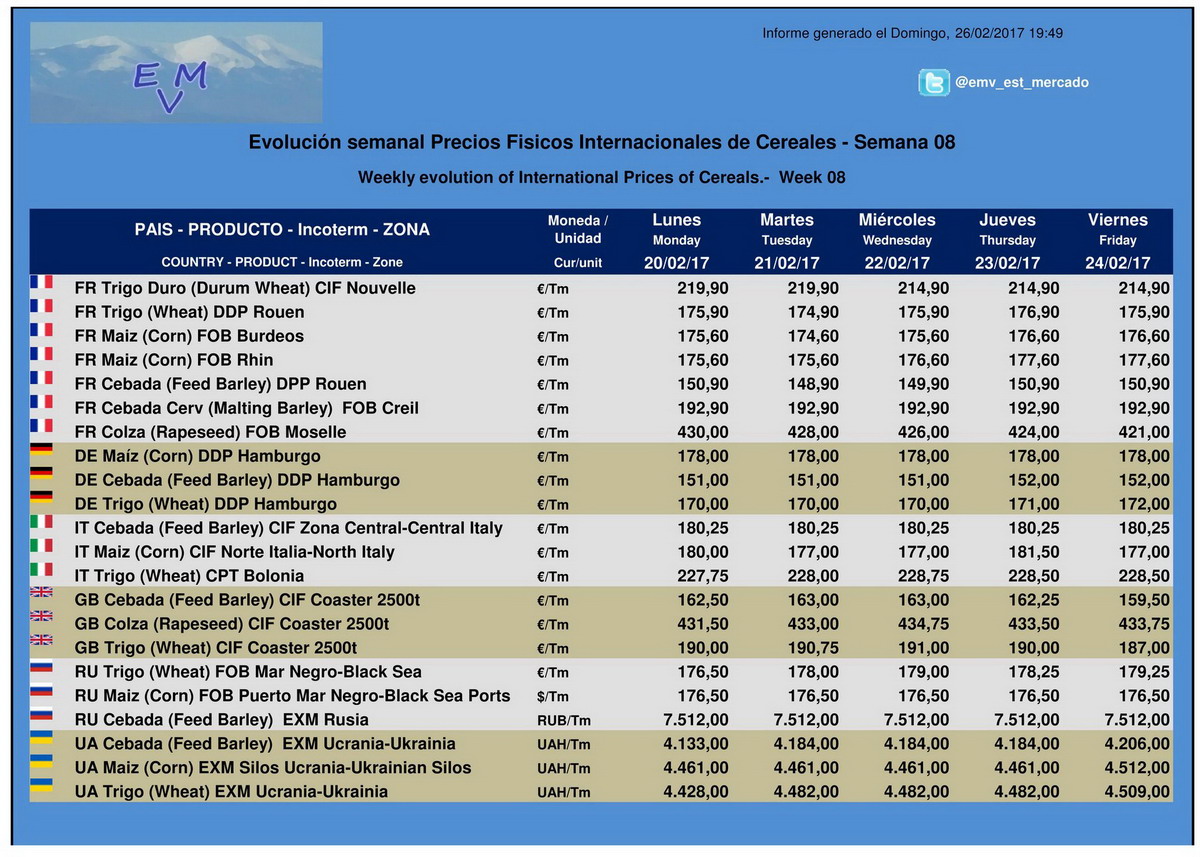

Suben los precios del maíz y caen los del trigo duro en los mercados mayoristas mirando de reojo a la huelga de la estiba

Una semana más las cotizaciones de los cereales se mantienen en ese compás de espera que llevan desde primeros de año, con oscilaciones pequeñas tanto a alza (como en el caso de los precios del maíz) como a la baja (trigo duro). Todo hace indicar que esta tónica que se va a mantener durante algún tiempo… salvo que la huelga de estribadores acabe afectando directamente al sector y haya que echar mano del producto nacional almacenado para cubrir las necesidades.

Por el momento, el sector cerealista ya ha dejado claro que está preocupada, aunque no alarmada, por esta huelga de la estiba que comienza la próxima semana, en especial porque tiene reservas para unos tres meses, pero no se oculta que si el conflicto se radicaliza o se prolonga en el tiempo las consecuencias pueden ser muy negativas.

Con este panorama, los precios del maíz subieron ligeramente en los mercados mayoristas durante la semana comprendida entre el 20 y el 24 de febrero, pero cayeron los de cebada y trigo, según los datos difundidos este lunes 27 por la Asociación de Comercio de Cereales y Oleaginosas de España (Accoe).

Las cotizaciones medias nacionales de los cereales fueron las siguientes: cebada, 154,97 euros/tonelada (-0,09 %); cebada de malta, 160,14 euros/tonelada (=); trigo duro, 213,83 euros/tonelada (-0,16 %); maíz, 177,56 euros/tonelada (+0,06 %), y trigo blando, 171,58 euros/tonelada (-0,08 %).

En comparación con enero de 2016, se han registrado las siguientes caídas: trigo duro (-16,01 %); cebada (-13,37 %) y trigo blando (-6,72 %).

Por el contrario, la cotización del maíz ha repuntado en un año un 0,78 %.

Fuente: Agroinformacion

Por el momento, el sector cerealista ya ha dejado claro que está preocupada, aunque no alarmada, por esta huelga de la estiba que comienza la próxima semana, en especial porque tiene reservas para unos tres meses, pero no se oculta que si el conflicto se radicaliza o se prolonga en el tiempo las consecuencias pueden ser muy negativas.

Con este panorama, los precios del maíz subieron ligeramente en los mercados mayoristas durante la semana comprendida entre el 20 y el 24 de febrero, pero cayeron los de cebada y trigo, según los datos difundidos este lunes 27 por la Asociación de Comercio de Cereales y Oleaginosas de España (Accoe).

Las cotizaciones medias nacionales de los cereales fueron las siguientes: cebada, 154,97 euros/tonelada (-0,09 %); cebada de malta, 160,14 euros/tonelada (=); trigo duro, 213,83 euros/tonelada (-0,16 %); maíz, 177,56 euros/tonelada (+0,06 %), y trigo blando, 171,58 euros/tonelada (-0,08 %).

En comparación con enero de 2016, se han registrado las siguientes caídas: trigo duro (-16,01 %); cebada (-13,37 %) y trigo blando (-6,72 %).

Por el contrario, la cotización del maíz ha repuntado en un año un 0,78 %.

Fuente: Agroinformacion

Huelga de estibadores: El sector cerealista advierte de que sus reservas sólo durarán unos tres meses

El sector del comercio de cereales y oleaginosas de España ha señalado que la huelga de los estibadores -anunciada a partir del 6 de marzo si no hay un acuerdo previo- “les afecta a la fuerza”, porque España es un país “muy deficitario” en estos productos básicos de la alimentación.

Así lo ha asegurado en declaraciones a Efeagro el secretario general de la Asociación de Comercio de Cereales y Oleaginosas de España (Accoe), José Manuel Álvarez, quien aún así ha detallado que los almacenes aún tienen excedentes de cereal nacional para tres meses, por lo que no habría problemas de abastecimiento “siempre y cuando la huelga no se eternice”.

Una opción, más cara, sería comprar soja en puertos franceses o portugueses, y transportarla por carretera hasta España

En oleaginosas, la situación es más problemática, según ha apuntado Álvarez, porque España no produce soja y se podría llegar a “un gran problema” si las protestas de los estibadores se prolongan.

En ese caso, la opción sería comprar soja en los puertos franceses o portugueses, y transportarla por carretera hasta España, pero el inconveniente es el encarecimiento del producto, según ha reconocido.

Desde la Confederación de Fabricantes de Alimentos Compuestos Para Animales (Cesfac), su director general, Jorge de Saja, se muestra confiado en que la huelga, de haberla, se produzca en días alternos y con respeto los servicios mínimos.

De ser así, el impacto en abastecimiento de soja sería “poco o ninguno”, y si la huelga se agudizase De Saja también apunta la opción de traer producto desde los puertos de los países vecinos.

Actualmente, según ha remarcado, en los puertos y en las instalaciones de los fabricantes de piensos compuestos hay soja almacenada para cuatro días.

Los puertos son el punto de entrada de la práctica totalidad de los cereales y oleaginosas que compra España en el extranjero y las adquisiciones anuales rondan o superan los 4.500 millones de euros en los últimos años.

En 2015, según los datos del Centro de Comercio Internacional (ITC), España importó cereales y oleaginosas por valor de 4.828,3 millones de euros; y en 2014, por 4.478,3 millones de euros, lo que supone más de 13 millones de euros diarios.

Fuente: Agroinformacion

Así lo ha asegurado en declaraciones a Efeagro el secretario general de la Asociación de Comercio de Cereales y Oleaginosas de España (Accoe), José Manuel Álvarez, quien aún así ha detallado que los almacenes aún tienen excedentes de cereal nacional para tres meses, por lo que no habría problemas de abastecimiento “siempre y cuando la huelga no se eternice”.

Una opción, más cara, sería comprar soja en puertos franceses o portugueses, y transportarla por carretera hasta España

En oleaginosas, la situación es más problemática, según ha apuntado Álvarez, porque España no produce soja y se podría llegar a “un gran problema” si las protestas de los estibadores se prolongan.

En ese caso, la opción sería comprar soja en los puertos franceses o portugueses, y transportarla por carretera hasta España, pero el inconveniente es el encarecimiento del producto, según ha reconocido.

Desde la Confederación de Fabricantes de Alimentos Compuestos Para Animales (Cesfac), su director general, Jorge de Saja, se muestra confiado en que la huelga, de haberla, se produzca en días alternos y con respeto los servicios mínimos.

De ser así, el impacto en abastecimiento de soja sería “poco o ninguno”, y si la huelga se agudizase De Saja también apunta la opción de traer producto desde los puertos de los países vecinos.

Actualmente, según ha remarcado, en los puertos y en las instalaciones de los fabricantes de piensos compuestos hay soja almacenada para cuatro días.

Los puertos son el punto de entrada de la práctica totalidad de los cereales y oleaginosas que compra España en el extranjero y las adquisiciones anuales rondan o superan los 4.500 millones de euros en los últimos años.

En 2015, según los datos del Centro de Comercio Internacional (ITC), España importó cereales y oleaginosas por valor de 4.828,3 millones de euros; y en 2014, por 4.478,3 millones de euros, lo que supone más de 13 millones de euros diarios.

Fuente: Agroinformacion

Arranca la campaña del maíz andaluz, la más precoz de Europa, con miedo a los bajos precios y las importaciones

Los productores de maíz en Andalucía, cuya campaña de plantación se iniciará en los próximos días, han reclamado que esta campaña del maíz cuente con mejores precios para conseguir una rentabilidad que compense la reducción de hectáreas previstas para este año.

Así lo ha explicado a Efe el secretario de COAG en Sevilla, la provincia andaluza con más producción, Ramón García, que ha señalado que el sector se enfrenta a problemas relacionados con el bajo precio, pero también ha reclamado un exhaustivo control de la importación, ya que provoca problemas de liquidez para los productores españoles y para colocar sus productos.

Su principal reto es pelear un año más con los grandes productores, como Ucrania, Rusia, Brasil o Argentina

En la inminente campaña del maíz está previsto que se reduzcan las 29.000 hectáreas de 2016, aunque el dato exacto se conocerá cuando termine el periodo de solicitudes de la PAC, y comience la que es, la andaluza, la campaña de maíz más precoz de Europa.

A falta de contar con datos concretos, los agricultores calculan que los rendimientos se situarán en torno a los 12.000 kilos por hectárea, con el reto de pelear un año más con los grandes productores, como Ucrania, Rusia, Brasil o Argentina, que superan en mucho la producción española.

La campaña se 2016 se cerró con 300.000 toneladas, confirmando que Andalucía produce en torno al diez por ciento del maíz que se genera en suelo español, con la provincia de Sevilla como la de más producción, sobre todo en la comarca de la Vega del Guadalquivir.

Algunas empresas llegan a poder hacer dos campañas por año, según el clima, con un producto final que tiene unos 150 milímetros y mazorcas con 14 filas de granos que son muy apreciadas en los mercados de destino.

Salvo problemas, el maíz comenzará a recogerse a partir del próximo mes de agosto, con la previsión de que termine a finales de noviembre o principios de diciembre.

Fuente: Agroinformacion

Así lo ha explicado a Efe el secretario de COAG en Sevilla, la provincia andaluza con más producción, Ramón García, que ha señalado que el sector se enfrenta a problemas relacionados con el bajo precio, pero también ha reclamado un exhaustivo control de la importación, ya que provoca problemas de liquidez para los productores españoles y para colocar sus productos.

Su principal reto es pelear un año más con los grandes productores, como Ucrania, Rusia, Brasil o Argentina

En la inminente campaña del maíz está previsto que se reduzcan las 29.000 hectáreas de 2016, aunque el dato exacto se conocerá cuando termine el periodo de solicitudes de la PAC, y comience la que es, la andaluza, la campaña de maíz más precoz de Europa.

A falta de contar con datos concretos, los agricultores calculan que los rendimientos se situarán en torno a los 12.000 kilos por hectárea, con el reto de pelear un año más con los grandes productores, como Ucrania, Rusia, Brasil o Argentina, que superan en mucho la producción española.

La campaña se 2016 se cerró con 300.000 toneladas, confirmando que Andalucía produce en torno al diez por ciento del maíz que se genera en suelo español, con la provincia de Sevilla como la de más producción, sobre todo en la comarca de la Vega del Guadalquivir.

Algunas empresas llegan a poder hacer dos campañas por año, según el clima, con un producto final que tiene unos 150 milímetros y mazorcas con 14 filas de granos que son muy apreciadas en los mercados de destino.

Salvo problemas, el maíz comenzará a recogerse a partir del próximo mes de agosto, con la previsión de que termine a finales de noviembre o principios de diciembre.

Fuente: Agroinformacion

domingo, 26 de febrero de 2017

Resumen commodities y económicos - Semana 08

Resumen semanal.-

En lo económico datos mezclados. Mientras el euro pierde fuerza frentye al dólar, el oro sube de forma importante. Las bolsas económicas mezcladas y fuerte incremento de presión hacia las primas de riesgo. El petróleo sube.

En los commodities, importantes bajadas en soja, mientras el cereal en CBOT, al igual que trigo en Liffe, bajan. Matif sube testimonialmente el trigo.

Avance mensual.-

En lo económico, fuerte caída del euro, sube el oro y bolsas económicas. Se incrementa la presión hacia las primas de riesgo. Sube petróleo.

En los commodities, baja complejo soja, mientras sube el cereal en todos los mercados salvo el trigo en Liffe.

En lo económico datos mezclados. Mientras el euro pierde fuerza frentye al dólar, el oro sube de forma importante. Las bolsas económicas mezcladas y fuerte incremento de presión hacia las primas de riesgo. El petróleo sube.

En los commodities, importantes bajadas en soja, mientras el cereal en CBOT, al igual que trigo en Liffe, bajan. Matif sube testimonialmente el trigo.

Avance mensual.-

En lo económico, fuerte caída del euro, sube el oro y bolsas económicas. Se incrementa la presión hacia las primas de riesgo. Sube petróleo.

En los commodities, baja complejo soja, mientras sube el cereal en todos los mercados salvo el trigo en Liffe.

Cierre mercados Commodities y económicos 24/2 - CBOT MATIF LIFFE

Informe Sesión 24/02/17.-

Dólar/Euro.- Leve caída del euro.

Informe USDA.-

** Exportaciones semanales EEUU. Soja y maíz con bajos datos, mientras que el trigo resulta aceptable..

Bolsas económicas.- Predominio negativo.

Petróleo. Ligera bajada

Oro.- Sube

Comentarios de la sesión.-

Mientras el dólar perdía fuerza ante el yen por las dudas que generan los rápidos cambios fiscales propuestos por Trump, no ocurría lo mismo con el euro, que se dejaba una leve caída. A su vez, las bolsas económicas recogían ganancias en la sesión de final de semana, llevando las cotizaciones al rojo. Las perjudicadas siguen siendo las primas de riesgo, con subidas de cierta importancia. El oro mantiene el tipo y sigue con subidas.

El petróleo cerró con leves bajadas.

El informe USDA de exportaciones semanales de EEUU daba datos mezclados. Mientras soja y maíz se reportaban datos bajos, el acumulado de campañas del trigo mantenía el tipo superando ligeramente el máximo.

CBOT cerraba mezclado, con ligeras subidas en soja y bajadas del cereal, siendo de cierta relevancia la del trigo.

El Congreso Anual organizado por el USDA facilitaba la previsión de datos para la campaña 2017/2018:

** Maíz prevé stocks de 52,58 mill tm sobre 56,26 mill tm de los analistas. Reduce la producción estimada en -7% por menor área sembrada.

** Soja prevé stocks de 11,42 mill tm sobre 13,19 mill tm de los analistas. Reduce producción estimada -3% por menor rendimiento.

** Trigo prevé stocks de 24,62 mill tm sobre 26,36 mill tm de los analistas. Reduce la producción estimada en -20% por menor área sembrada.

Los ¿bajos? niveles que tenía la soja provocaban la búsqueda de oportunidades, así como la cobertura de posiciones técnicas. Los actuales problemas de logística en Brasil por lluvias ponían cierto punto de presión. Sin embargo, existe una sensación de pérdida de ventas hacia Sudamérica, poniendo cierto punto de contención.

El maíz pierde fuerza. Los bajos datos de exportación estuvieron presentes en la sesión, al igual que los buenos datos de situación cultivos en Sudamérica, aunque las lluvias previstas sobre todo para Argentina ponen cierto freno.

El trigo nuevamente a la baja. Ni los aceptables datos de exportación sobre lo previsto (aunque se va confirmando el retroceso de las mismas), ni la previsión de importantes bajadas de área sembrada, producción y stocks ponen freno a la tendencia bajista ante la pérdida de ventas en favor de otros orígenes.

Matif cierra mezclado, con bajada del maíz y ligera subida del trigo, mientras el trigo en Liffe vuelve nuevamente a bajar. Los buenos datos de producción mundial de maíz que facilitaba el IGC-CIC pesa en las cotizaciones liberando presión. Mientras el trigo sigue dudando hacia donde decantarse. La mejora en la condición del trigo blando y un ligero retraso en la situación de los cultivos tampoco ayuda mucho. Se sigue viendo presión por los orígenes del Mar Negro.

Dólar/Euro.- Leve caída del euro.

Informe USDA.-

** Exportaciones semanales EEUU. Soja y maíz con bajos datos, mientras que el trigo resulta aceptable..

Bolsas económicas.- Predominio negativo.

Petróleo. Ligera bajada

Oro.- Sube

Comentarios de la sesión.-

Mientras el dólar perdía fuerza ante el yen por las dudas que generan los rápidos cambios fiscales propuestos por Trump, no ocurría lo mismo con el euro, que se dejaba una leve caída. A su vez, las bolsas económicas recogían ganancias en la sesión de final de semana, llevando las cotizaciones al rojo. Las perjudicadas siguen siendo las primas de riesgo, con subidas de cierta importancia. El oro mantiene el tipo y sigue con subidas.

El petróleo cerró con leves bajadas.

El informe USDA de exportaciones semanales de EEUU daba datos mezclados. Mientras soja y maíz se reportaban datos bajos, el acumulado de campañas del trigo mantenía el tipo superando ligeramente el máximo.

CBOT cerraba mezclado, con ligeras subidas en soja y bajadas del cereal, siendo de cierta relevancia la del trigo.

El Congreso Anual organizado por el USDA facilitaba la previsión de datos para la campaña 2017/2018:

** Maíz prevé stocks de 52,58 mill tm sobre 56,26 mill tm de los analistas. Reduce la producción estimada en -7% por menor área sembrada.

** Soja prevé stocks de 11,42 mill tm sobre 13,19 mill tm de los analistas. Reduce producción estimada -3% por menor rendimiento.

** Trigo prevé stocks de 24,62 mill tm sobre 26,36 mill tm de los analistas. Reduce la producción estimada en -20% por menor área sembrada.

Los ¿bajos? niveles que tenía la soja provocaban la búsqueda de oportunidades, así como la cobertura de posiciones técnicas. Los actuales problemas de logística en Brasil por lluvias ponían cierto punto de presión. Sin embargo, existe una sensación de pérdida de ventas hacia Sudamérica, poniendo cierto punto de contención.

El maíz pierde fuerza. Los bajos datos de exportación estuvieron presentes en la sesión, al igual que los buenos datos de situación cultivos en Sudamérica, aunque las lluvias previstas sobre todo para Argentina ponen cierto freno.

El trigo nuevamente a la baja. Ni los aceptables datos de exportación sobre lo previsto (aunque se va confirmando el retroceso de las mismas), ni la previsión de importantes bajadas de área sembrada, producción y stocks ponen freno a la tendencia bajista ante la pérdida de ventas en favor de otros orígenes.

Matif cierra mezclado, con bajada del maíz y ligera subida del trigo, mientras el trigo en Liffe vuelve nuevamente a bajar. Los buenos datos de producción mundial de maíz que facilitaba el IGC-CIC pesa en las cotizaciones liberando presión. Mientras el trigo sigue dudando hacia donde decantarse. La mejora en la condición del trigo blando y un ligero retraso en la situación de los cultivos tampoco ayuda mucho. Se sigue viendo presión por los orígenes del Mar Negro.

sábado, 25 de febrero de 2017

Los fondos especulativos ahora esperan mejores precios para el maíz ante la posibilidad de un recorte de oferta en la próxima cosecha estadounidense

Siguieron incrementándose las posiciones netas compradas en el cereal.

Esta semana se develó la principal causa que impulsó las agresivas apuestas alcistas que en los últimos dos meses vienen construyendo en futuros de maíz del CME Group los administradores de fondos especulativos: EE.UU. va camino a experimentar un recorte productivo importante en el cereal.

Esta semana los técnicos del USDA, en el Agricultural Outlook Forum realizado en Arlington (Virginia), proyectaron una cosecha de maíz estadounidense 2017/18 de 357,2 millones de toneladas, una cifra 7% inferior a la registrada en 2016/17, a partir de una disminución del área prevista del siembra. Ese estimación –vale recordar– está realizada en condiciones climáticas normales (es decir: será más baja si llega a fallar el clima luego de experimentar condiciones excepcionales en las últimas dos campañas).

En cuanto a la proyección de cosecha de soja estadounidense para este año, los técnicos del USDA pronosticaron –en condiciones climáticas normales– 125,8 millones de toneladas (+25% que en 2016/17).

El martes pasado –último dato informado ayer por la Commodity Futures Trading Commission– la posición neta especulativa en futuros y opciones de maíz del CME Group se ubicó en 210.841 contratos versus 205.809 el mismo día de la semana anterior. Pero en soja los hedge funds siguieron liquidando posiciones (aunque aún mantienen una posición neta comprada de 182.000 contratos) (ver gráfico).

Comenzó la cosecha gruesa en las principales regiones agrícolas brasileñas, aunque, como suele suceder todos los años, se registran problemas logísticos graves que generan retrasos en los embarques programados.

“Las lluvias fuertes que se registraron en febrero en la región amazónica, en plena cosecha de soja en Mato Grosso, complicaron aún más el estado crítica de la ruta BR-163, la principal vía de salida desde el norte de ese estado y el sur del estado de Pará para las terminales portuarias de Miritituba e Santarém”, indicó un comunicado difundido ayer por la Associação Brasileira das Indústrias de Óleos Vegetais (Abiove)

Esta semana se develó la principal causa que impulsó las agresivas apuestas alcistas que en los últimos dos meses vienen construyendo en futuros de maíz del CME Group los administradores de fondos especulativos: EE.UU. va camino a experimentar un recorte productivo importante en el cereal.

Esta semana los técnicos del USDA, en el Agricultural Outlook Forum realizado en Arlington (Virginia), proyectaron una cosecha de maíz estadounidense 2017/18 de 357,2 millones de toneladas, una cifra 7% inferior a la registrada en 2016/17, a partir de una disminución del área prevista del siembra. Ese estimación –vale recordar– está realizada en condiciones climáticas normales (es decir: será más baja si llega a fallar el clima luego de experimentar condiciones excepcionales en las últimas dos campañas).

En cuanto a la proyección de cosecha de soja estadounidense para este año, los técnicos del USDA pronosticaron –en condiciones climáticas normales– 125,8 millones de toneladas (+25% que en 2016/17).

El martes pasado –último dato informado ayer por la Commodity Futures Trading Commission– la posición neta especulativa en futuros y opciones de maíz del CME Group se ubicó en 210.841 contratos versus 205.809 el mismo día de la semana anterior. Pero en soja los hedge funds siguieron liquidando posiciones (aunque aún mantienen una posición neta comprada de 182.000 contratos) (ver gráfico).

Comenzó la cosecha gruesa en las principales regiones agrícolas brasileñas, aunque, como suele suceder todos los años, se registran problemas logísticos graves que generan retrasos en los embarques programados.

“Las lluvias fuertes que se registraron en febrero en la región amazónica, en plena cosecha de soja en Mato Grosso, complicaron aún más el estado crítica de la ruta BR-163, la principal vía de salida desde el norte de ese estado y el sur del estado de Pará para las terminales portuarias de Miritituba e Santarém”, indicó un comunicado difundido ayer por la Associação Brasileira das Indústrias de Óleos Vegetais (Abiove)

Abiove, que nuclea a las principales compañías agroexportadoras brasileñas (equivalente a Ciara-CEC en la Argentina), señaló que cada día de demora en cargar un barco representa una pérdida estimada de 400.000 dólares por sobrecostos y multas generadas por el incumplimiento. “Además de eso, existen otros perjuicios incalculables producidos por la falta de cumplimientos de contratos, riesgos financieros para productores y, sin duda, un problema de imagen para Brasil”, añadió.

Ambas terminales portuarias, localizadas sobre el Río Amazonas, tienen previsto embarcar este año alrededor de 7,0 millones de toneladas de soja y maíz. “Según datos de empresas asociadas, algunos camioneros tardaron 14 días en llevar la mercadería en un recorrido de 1000 kilómetros; en ese lapso hubiese sido posible hacer un viaje de ida y vuelta para los puertos (sureños) de Santos o Paranaguá”, informó Abiove.

Ayer viernes el contrato de Soja CME Marzo 2017 cerró en 372,2 u$s/tonelada versus 379,3 u$s/tonelada el mismo día de la semana anterior, mientras que la posición Maíz CME Marzo 2017 terminó en 143,3 u$s/tonelada contra 144,9 u$s/tonelada una semana atrás.

Las posiciones netas surgen de la diferencia entre las posiciones compradas (“long”, que fijan un precio techo y por ende apuestan a un mercado alcista) y las posiciones vendidas (“short”, que fijan un precio piso y por lo tanto apuestan a un mercado bajista).

Fuente: Valorsoja

Ambas terminales portuarias, localizadas sobre el Río Amazonas, tienen previsto embarcar este año alrededor de 7,0 millones de toneladas de soja y maíz. “Según datos de empresas asociadas, algunos camioneros tardaron 14 días en llevar la mercadería en un recorrido de 1000 kilómetros; en ese lapso hubiese sido posible hacer un viaje de ida y vuelta para los puertos (sureños) de Santos o Paranaguá”, informó Abiove.

Ayer viernes el contrato de Soja CME Marzo 2017 cerró en 372,2 u$s/tonelada versus 379,3 u$s/tonelada el mismo día de la semana anterior, mientras que la posición Maíz CME Marzo 2017 terminó en 143,3 u$s/tonelada contra 144,9 u$s/tonelada una semana atrás.

Las posiciones netas surgen de la diferencia entre las posiciones compradas (“long”, que fijan un precio techo y por ende apuestan a un mercado alcista) y las posiciones vendidas (“short”, que fijan un precio piso y por lo tanto apuestan a un mercado bajista).

Fuente: Valorsoja

viernes, 24 de febrero de 2017

USDA - Exportaciones semanales EEUU al 16/02

Soja y maíz quedaron muy por debajo del rango mínimo, mientras el trigo, en el acumulado de campañas, consigue superar ligeramente el máximo

Las previsiones del IGC hablan de un nuevo ascenso de la producción mundial de cereales que crecería hasta los 2.102 millones de toneladas

El último informe del Consejo Internacional de Cereales, IGC por las siglas en inglés, ha elevado la producción mundial de estos cultivos hasta los 2.102 millones de toneladas, cifra que supone la más alta de la historia, con un ascenso de 8 millones de toneladas en relación al último avance presentado en enero.

Igualmente se vive un incremento del consumo de estos productos hasta los 2.069 millones de toneladas, 7 millones más que en el documento previo, siendo el dato más elevado registrado en la historia.

La cosecha mundial de trigo, según IGC, sería de 752 millones de toneladas y de 1.049 en el maíz

Buena parte de ese aumento es consecuencia de las mejoras de las cosechas que se han producido en Australia tanto en trigo como en cebada, alcanzando cifras históricas. Además, se ha producido una mejora de la situación del maíz en buena parte de América del Sur.

Por lo que se refiere a la campaña de siembra de trigo en el Hemisferio Norte se ha realizado en buenas condiciones aunque todo parece indicar que los rendimientos por hectárea pueden bajar y la producción podría caer un 2% en relación a la anterior. Mientras que la superficie destinada a la cebada parece que se va a elevar en la siembra actual especialmente por la mejora que se ha registrado en África.

Las precisiones de la IGC aseguran que la producción mundial de trigo podría ser de 752 millones de toneladas, el mismo dato ofrecido en enero, y que supone un record histórico. El consumo, igualmente, repite el dato anterior con 738 millones de euros.

Cuatro millones de toneladas ha subido la previsiones de la cosecha de maíz entre enero y febrero hasta llegar a los 1.049 millones de toneladas, mayor ascenso vive todavía el consumo que se eleva en 7 millones de toneladas entre un informe y otro hasta llegar a los 1.035 millones de toneladas.

La soja eleva sus producciones en 2 millones de toneladas, en buena parte gracias a la mejora de la situación de la cosecha en Suramérica, hasta alcanzar los 336 millones de toneladas. El consumo, de la misma forma, vive un ascenso de un millón de toneladas hasta llegar a los 334 millones de toneladas.

Igualmente se vive un incremento del consumo de estos productos hasta los 2.069 millones de toneladas, 7 millones más que en el documento previo, siendo el dato más elevado registrado en la historia.

La cosecha mundial de trigo, según IGC, sería de 752 millones de toneladas y de 1.049 en el maíz

Buena parte de ese aumento es consecuencia de las mejoras de las cosechas que se han producido en Australia tanto en trigo como en cebada, alcanzando cifras históricas. Además, se ha producido una mejora de la situación del maíz en buena parte de América del Sur.

Por lo que se refiere a la campaña de siembra de trigo en el Hemisferio Norte se ha realizado en buenas condiciones aunque todo parece indicar que los rendimientos por hectárea pueden bajar y la producción podría caer un 2% en relación a la anterior. Mientras que la superficie destinada a la cebada parece que se va a elevar en la siembra actual especialmente por la mejora que se ha registrado en África.

Las precisiones de la IGC aseguran que la producción mundial de trigo podría ser de 752 millones de toneladas, el mismo dato ofrecido en enero, y que supone un record histórico. El consumo, igualmente, repite el dato anterior con 738 millones de euros.

Cuatro millones de toneladas ha subido la previsiones de la cosecha de maíz entre enero y febrero hasta llegar a los 1.049 millones de toneladas, mayor ascenso vive todavía el consumo que se eleva en 7 millones de toneladas entre un informe y otro hasta llegar a los 1.035 millones de toneladas.

La soja eleva sus producciones en 2 millones de toneladas, en buena parte gracias a la mejora de la situación de la cosecha en Suramérica, hasta alcanzar los 336 millones de toneladas. El consumo, de la misma forma, vive un ascenso de un millón de toneladas hasta llegar a los 334 millones de toneladas.

Fuente: Agronewscastillayleon

Francia - Situación y condición cultivos al 20/02

Ligero recorte en la condición buena-excelente de la cebada y trigo blando. Actualmente todos los cultivos se encuentran por debajo campaña anterior.

Ligero retraso en el trigo blando, mientras la cebada de primavera supera de largo los datos campaña anterior.

jueves, 23 de febrero de 2017

Cierre mercados Commodities y económicos 23/2 - CBOT MATIF LIFFE

Informe Sesión 23/02/17.-

Dólar/Euro.- Leve subida euro.

Informe USDA.- Sin datos.

Bolsas económicas.- Predominio negativo.

Petróleo. Sube

Oro.- Sube

Comentarios de la sesión.-

Hoy toca cambio de tercio y donde ayer era negro hoy se vuelve blanco. El euro recupera lo perdido ayer, las bolsas económicas recogen ganancias provocando leves caídas, presión mezclada hacia las primas de riesgo, el oro se vuelve valor seguro con importantes subida.

El petróleo recupera lo perdido ayer. Los datos de existencias facilitados por la EIA incrementaban los stocks de crudo EEUU, pero menos de lo esperado por el mercado.

CBOT bajan todos los productos.

Se pone con viento a favor todas las variables afectas a las cotizaciones, provocando la caída generalizada. Los adelantos que se van indicando sobre intención de siembra incrementan sustancialmente el área de soja. El maíz ve como la climatología es muy favorable en Sudamérica, consiguiendo liberar cualquier presión que pudiera ejercer la menor cifra en la previsión de siembra. El trigo no consigue hacerse querer en las demandas exteriores.

Seguimos con altos niveles generales de producción y stocks, tal como ha facilitado el IGC-CIC en su informe de Febrero.

Los fondos se decantaron por la venta, contribuyendo a las bajadas.

Matif leves bajadas maíz y trigo, mientras en Liffe la caída fue más importante. El informe CIC-IGC quito presión a las cotizaciones.

Dólar/Euro.- Leve subida euro.

Informe USDA.- Sin datos.

Bolsas económicas.- Predominio negativo.

Petróleo. Sube

Oro.- Sube

Comentarios de la sesión.-

Hoy toca cambio de tercio y donde ayer era negro hoy se vuelve blanco. El euro recupera lo perdido ayer, las bolsas económicas recogen ganancias provocando leves caídas, presión mezclada hacia las primas de riesgo, el oro se vuelve valor seguro con importantes subida.

El petróleo recupera lo perdido ayer. Los datos de existencias facilitados por la EIA incrementaban los stocks de crudo EEUU, pero menos de lo esperado por el mercado.

CBOT bajan todos los productos.

Se pone con viento a favor todas las variables afectas a las cotizaciones, provocando la caída generalizada. Los adelantos que se van indicando sobre intención de siembra incrementan sustancialmente el área de soja. El maíz ve como la climatología es muy favorable en Sudamérica, consiguiendo liberar cualquier presión que pudiera ejercer la menor cifra en la previsión de siembra. El trigo no consigue hacerse querer en las demandas exteriores.

Seguimos con altos niveles generales de producción y stocks, tal como ha facilitado el IGC-CIC en su informe de Febrero.

Los fondos se decantaron por la venta, contribuyendo a las bajadas.

Matif leves bajadas maíz y trigo, mientras en Liffe la caída fue más importante. El informe CIC-IGC quito presión a las cotizaciones.

Cereales: mercado paralizado por la falta de demanda

El mercado nacional de cereales se ha paralizado totalmente debido a la falta de demanda, según apuntan fuentes de los operadores. Sin embargo, los precios “teóricos” son los mismos.

Las principales lonjas españolas, por su parte, reflejaron algunos descensos en sus tablillas, aunque primaron las repeticiones.

Por otro lado, respecto a la mercancía internacional, los precios de los granos en los principales puertos españoles no mostraron cambios con respecto al inicio de semana.

Mercados de futuros

La semana comenzó con la festividad en Estados Unidos por lo que el mercado de Chicago (CBOT) permaneció cerrado. En esta plaza, el trigo -vencimiento marzo- no varió desde el cierre del viernes 17 de febrero. En París, en cambio, subió 0,75 euros.

El maíz también repuntó en el mercado norteamericano desde el viernes (+1%); y, en la Bolsa de París este cereal anotó un repunte de 1,5 euros.

Finalmente, en relación a las oleaginosas, el precio de la soja en Chicago descendió el 1% desde el cierre del viernes.

Fuente: Agropopular

Las principales lonjas españolas, por su parte, reflejaron algunos descensos en sus tablillas, aunque primaron las repeticiones.

Por otro lado, respecto a la mercancía internacional, los precios de los granos en los principales puertos españoles no mostraron cambios con respecto al inicio de semana.

Mercados de futuros

La semana comenzó con la festividad en Estados Unidos por lo que el mercado de Chicago (CBOT) permaneció cerrado. En esta plaza, el trigo -vencimiento marzo- no varió desde el cierre del viernes 17 de febrero. En París, en cambio, subió 0,75 euros.

El maíz también repuntó en el mercado norteamericano desde el viernes (+1%); y, en la Bolsa de París este cereal anotó un repunte de 1,5 euros.

Finalmente, en relación a las oleaginosas, el precio de la soja en Chicago descendió el 1% desde el cierre del viernes.

Fuente: Agropopular

UE-MARS Boletín Febrero: Deficit de lluvia en el Norte y afección leve de heladas.

Se registra un persistente déficit de lluvia en una amplia zona de Europa central y del noreste de Europa, extendiéndose de Alemania a Finlandia. Grandes partes del sur de Alemania, el sur de Suecia, la República Checa y los países bálticos, han recibido menos de 10 mm de precipitación durante el período de análisis. La lluvia sería bien recibida en estas regiones para restaurar las reservas de agua del suelo y las aguas subterráneas a medida que se aproxima la primavera. Hasta ahora, estas condiciones secas no presentan una preocupación inmediata por los cultivos.

En el noroeste de la Península Ibérica, el sur de Italia, los Balcanes, el oeste de Turquía y el noreste de África se registraron abundantes precipitaciones, con valores acumulados por encima de 120 mm. En el sur de Italia y en el norte de Argelia y Túnez, la precipitación acumulada supera los 200 mm durante el período de análisis.Situación de frio persistente a lo largo de enero en Europa central y oriental, con varios días con temperaturas mínimas alrededor de los -15º C y alcanzando valores de -20º C en muchas áreas.

El centro de Turquía se vio afectada por intenso frío a principios de febrero.

Los daños causados por las heladas siguen siendo limitados. Las afecciones son indicadas en el gráfico en partes de Suecia, Dinamarca, Alemania, Hungría, Rumania, España, Turquía y el sur de Rusia.

Nuestras simulaciones de modelos indican que no hay heladas leves de los cereales de invierno en las regiones atlántica y mediterránea de Europa. Los cultivos de invierno de la región desde el noreste de Francia hasta el sur de Suecia se helaron ligera o parcialmente. En otras partes de Europa Central y Oriental se mantienen las heladas de forma avanzada y completa.

Sobre la base de la previsión meteorológica, no se esperan más episodios de heladas antes del 22 de febrero.

En el noroeste de la Península Ibérica, el sur de Italia, los Balcanes, el oeste de Turquía y el noreste de África se registraron abundantes precipitaciones, con valores acumulados por encima de 120 mm. En el sur de Italia y en el norte de Argelia y Túnez, la precipitación acumulada supera los 200 mm durante el período de análisis.Situación de frio persistente a lo largo de enero en Europa central y oriental, con varios días con temperaturas mínimas alrededor de los -15º C y alcanzando valores de -20º C en muchas áreas.

El centro de Turquía se vio afectada por intenso frío a principios de febrero.

Los daños causados por las heladas siguen siendo limitados. Las afecciones son indicadas en el gráfico en partes de Suecia, Dinamarca, Alemania, Hungría, Rumania, España, Turquía y el sur de Rusia.

Nuestras simulaciones de modelos indican que no hay heladas leves de los cereales de invierno en las regiones atlántica y mediterránea de Europa. Los cultivos de invierno de la región desde el noreste de Francia hasta el sur de Suecia se helaron ligera o parcialmente. En otras partes de Europa Central y Oriental se mantienen las heladas de forma avanzada y completa.

Sobre la base de la previsión meteorológica, no se esperan más episodios de heladas antes del 22 de febrero.

Avance Informe CIC-IGC Febrero/2017 - Trigo Maíz Oleaginosas

El IGC-CIC, en su informe de Febrero, incrementa las estimaciones de producción mundial de granos (cereal y soja). Igualmente eleva el consumo y ligermente los stocks finales.

El trigo es el producto que menos cambios se reportan, si acaso destacar el fuerte impulso que ha tenido Australia.

El maiz se incrementa el consumo de forma importante que, pese al incremento de producción, reduce sensiblemente los stocks.

La soja queda en terminos neutrales, ya que al incremento de producción se suma el incremento de consumo, dejando igual la previsión de stocks.

La comparativa con respecto a la campaña anterior supone +4,8%

miércoles, 22 de febrero de 2017

Cierre mercados Commodities y económicos 22/2 - CBOT MATIF LIFFE

Informe Sesión 22/02/17.-

Dólar/Euro.- Baja el euro.

Informe USDA.- Sin datos.

Bolsas económicas.- Leves variaciones, salvo el IBEX35.

Petróleo. Baja

Oro.- Leve bajada

Comentarios de la sesión.-

Sin noticias importantes, a la espera de si sube el FED el tipo de interés y con los datos macros y resultados de empresas que se van divulgando, las variables económicas se mueven con cierta cautela. La renta variable no termina de verse clara, haciendo que las bolsas económicas con leves variaciones, salvo el Ibex35 que perdía los 9.500 puntos. La renta fija se ve más clara, provocando presión alcista en las primas de riesgo. Sin embargo destaca la importante bajada de la griega, inmerso en la negociación de devolución préstamos. El euro bajo de 1,05 $/€ en el día de hoy. Ahora bien, las noticias que llegaban desde Francia ante el apoyo del liberal centrista Bayrou a favor de Macron para contrarrestar el avance de Le Pen provocaron cierto optimismo en los mercados, animando a subir la cotización.

El oro cierra con leve bajada.

El petróleo baja tras las subidas de ayer. Si bien la OPEP tiene el propósito de ir reduciendo progresivamente las reservas del crudo, tal como acordaron en la reunión de Diciembre, la evolución de los inventarios globales determinará si dicha medida continuará a partir de la reunión de Mayo. Asimismo, hay que tener presente una nueva expansión de las reservas de crudo en EEUU. Todo ello ha aliviado la presión sobre las cotizaciones de WTI y Brent.

CBOT cierra mezclado, bajando soja y subiendo el cereal.

La soja sigue viendo como los buenos datos que llegan desde Sudamérica liberan presión en las cotizaciones. De igual manera, ya se empiezan a conocer datos de intención de siembra. Concretamente la firma Bloomberg la sitúa en 88,26 mill acres, muy superior a los 83,4 mill acres de la campaña anterior, en detrimento del maíz.

Los buenos datos de embarques y demandas puntuales de cierta importancia, propiciaron en el cereal cierta animosidad en las cotizaciones. No obstante, la cancelación por parte de Corea del Sur de 136.000 tm de maíz ponía el punto amargo en los operadores. Otro dato a tener presente es el apoyo dado por el presidente Trump a la Asociación de Combustibles Renovables y en concreto a la industria del etanol y su futuro, ya que tiene la pretensión de conseguir la tan nombrada autosuficiencia energética. SovEcon informó que rebajaba la previsión de exportación de trigo ruso a 36,5 mill tm, sobre las 38 mill tm dadas inicialmente.

Matif cierra en positivo maíz y trigo, mientras el trigo en Liffe quedaba en una bajada testimonial. El incremento de órdenes de licitación genera presión hacia los mercados. Pese a que Egipto al final se decantaba por Rusia y Ucrania, siguen apareciendo órdenes del exterior. Jordania ha comprado un total de 100.000 tm de trigo molinero en diversos orígenes.

El nivel bajo alcanzado por el euro permite favorecer ser un origen interesante.

Dólar/Euro.- Baja el euro.

Informe USDA.- Sin datos.

Bolsas económicas.- Leves variaciones, salvo el IBEX35.

Petróleo. Baja

Oro.- Leve bajada

Comentarios de la sesión.-

Sin noticias importantes, a la espera de si sube el FED el tipo de interés y con los datos macros y resultados de empresas que se van divulgando, las variables económicas se mueven con cierta cautela. La renta variable no termina de verse clara, haciendo que las bolsas económicas con leves variaciones, salvo el Ibex35 que perdía los 9.500 puntos. La renta fija se ve más clara, provocando presión alcista en las primas de riesgo. Sin embargo destaca la importante bajada de la griega, inmerso en la negociación de devolución préstamos. El euro bajo de 1,05 $/€ en el día de hoy. Ahora bien, las noticias que llegaban desde Francia ante el apoyo del liberal centrista Bayrou a favor de Macron para contrarrestar el avance de Le Pen provocaron cierto optimismo en los mercados, animando a subir la cotización.

El oro cierra con leve bajada.

El petróleo baja tras las subidas de ayer. Si bien la OPEP tiene el propósito de ir reduciendo progresivamente las reservas del crudo, tal como acordaron en la reunión de Diciembre, la evolución de los inventarios globales determinará si dicha medida continuará a partir de la reunión de Mayo. Asimismo, hay que tener presente una nueva expansión de las reservas de crudo en EEUU. Todo ello ha aliviado la presión sobre las cotizaciones de WTI y Brent.

CBOT cierra mezclado, bajando soja y subiendo el cereal.

La soja sigue viendo como los buenos datos que llegan desde Sudamérica liberan presión en las cotizaciones. De igual manera, ya se empiezan a conocer datos de intención de siembra. Concretamente la firma Bloomberg la sitúa en 88,26 mill acres, muy superior a los 83,4 mill acres de la campaña anterior, en detrimento del maíz.

Los buenos datos de embarques y demandas puntuales de cierta importancia, propiciaron en el cereal cierta animosidad en las cotizaciones. No obstante, la cancelación por parte de Corea del Sur de 136.000 tm de maíz ponía el punto amargo en los operadores. Otro dato a tener presente es el apoyo dado por el presidente Trump a la Asociación de Combustibles Renovables y en concreto a la industria del etanol y su futuro, ya que tiene la pretensión de conseguir la tan nombrada autosuficiencia energética. SovEcon informó que rebajaba la previsión de exportación de trigo ruso a 36,5 mill tm, sobre las 38 mill tm dadas inicialmente.

Matif cierra en positivo maíz y trigo, mientras el trigo en Liffe quedaba en una bajada testimonial. El incremento de órdenes de licitación genera presión hacia los mercados. Pese a que Egipto al final se decantaba por Rusia y Ucrania, siguen apareciendo órdenes del exterior. Jordania ha comprado un total de 100.000 tm de trigo molinero en diversos orígenes.

El nivel bajo alcanzado por el euro permite favorecer ser un origen interesante.

Las materias primas blandas mejor que los granos, dice Goldman Sachs - Soft commodities better bets than grains, says Goldman Sachs

Soft commodities look better bets than grains, according to Goldman Sachs, which flagged the potential for firm demand to lift prices of cocoa and coffee, while record output dents corn and soybean futures.

The bank - while cutting its price hopes for New York cocoa futures by $400 a tonne across the board – was more sanguine than investors, seeing values at $2,200 a tonne in a year's time, compared with the $2,071 a tonne that the March 2018 contract was trading at on Wednesday.

Goldman acknowledged that weather conditions in West Africa, the major cocoa-growing region, had been "very supportive of yields", with the region suffering only a "very mild" iteration of the Harmattan wind – unlike a year ago.

However, while soft grinding data too suggest "we are likely to shift to a sizeable surplus" in 2016-17, the tumble in prices to their lowest since 2008 will help to revive consumption.

"Given the discretionary nature of cocoa demand we do see lower prices helping to boost demand, particularly as we continue to move into the next, expansion, phase of the global [economic] growth cycle," the bank said.

Another deficit year

In coffee too, Goldman said that its forecast of stronger world economic growth ahead, rising by 3.5% this year and 3.75% in 2018, combined with "rotation towards the consumer in key emerging markets such as China, points towards continued strong global demand growth".

This at a time when a hangover from drought may keep robusta coffee yields in Brazil "depressed for a while longer", with the country's arabica bean output constrained by it being an "off" year in a cycle of alternate higher and lower producing years.

"While supply fundamentals look set to improve, we don't believe that supply will be able to recover sufficiently in 2017-18 to fully offset the continued growth in demand," making it "another deficit year", the bank said.