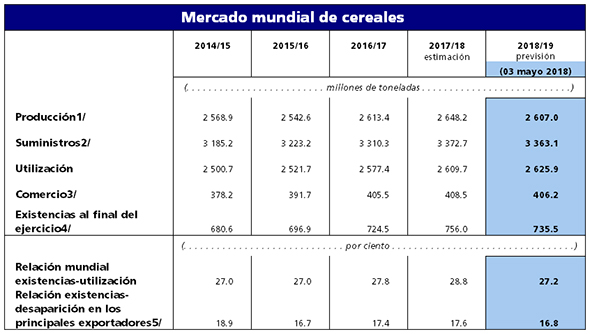

Las primeras previsiones de la FAO sobre la oferta y la demanda mundiales de cereales en 2017/18 apuntan a otra campaña de relativa tranquilidad en los mercados, con una producción mundial que disminuirá solo ligeramente. Junto a unas perspectivas de crecimiento relativamente débil de la utilización, una nueva cosecha abundante hará que las reservas mundiales de cereales se mantengan en niveles cercanos a su máximo histórico.

Las primeras previsiones de la FAO sobre la oferta y la demanda mundiales de cereales en 2017/18 apuntan a otra campaña de relativa tranquilidad en los mercados, con una producción mundial que disminuirá solo ligeramente. Junto a unas perspectivas de crecimiento relativamente débil de la utilización, una nueva cosecha abundante hará que las reservas mundiales de cereales se mantengan en niveles cercanos a su máximo histórico.La producción mundial de cereales descenderá ligeramente en 2017

Se estima que la producción mundial de cereales en 2017 ascenderá a 2 597 millones de toneladas, es decir, solo un 0,3 % (o 9,0 millones de toneladas) por debajo del récord de 2016, pero todavía por encima del promedio quinquenal. Sin embargo, con algunos de los cultivos más importantes aún por sembrar, los resultados dependerán en gran medida de las condiciones climáticas durante los próximos meses, así como de las perspectivas de rendimiento de los agricultores, que influyen en las decisiones de siembra.

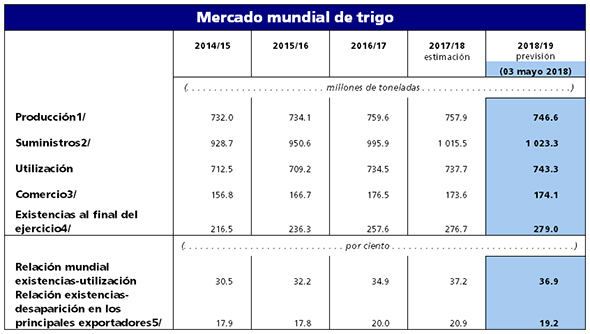

Casi todo el descenso de la producción mundial de cereales en comparación con el año pasado se debe a la caída prevista de la producción de trigo hasta 740 millones de toneladas, lo que representa una disminución del 2,7 % (o 20,3 millones de toneladas) con respecto a 2016.

Las reducciones de la producción previstas en Australia, el Canadá y los Estados Unidos de América, principalmente debido a reducciones de las plantaciones inducidas por los precios, explican la mayor parte de ese descenso. Aunque también se esperan cosechas más reducidas en la Federación de Rusia, Kazajstán y Ucrania, las previsiones apuntan a un fuerte repunte de la producción en Marruecos y la Unión Europea (UE). Por el contrario, la producción total de cereales secundarios en 2017 se estima provisionalmente en un nuevo récord de 1 353 millones de toneladas, esto es, un incremento del 0,5 % (o 6,4 millones de toneladas) en términos interanuales. El aumento previsto debería de obedecer en su mayor parte a un incremento de la producción de maíz, que, situándose en 1 051 millones de toneladas, superaría en un 1,2 % (o 12,8 millones de toneladas) el récord del año pasado. Este aumento derivaría principalmente de un incremento repentino de la producción en el Brasil, así como en la Argentina, sumado a un repunte significativo de la producción en Sudáfrica con respecto al nivel de 2016, reducido por la sequía.

No obstante, se prevé que en gran parte dicho aumento se verá neutralizado por una reducción en los Estados Unidos, donde se calcula que la producción de maíz experimentará un acusado descenso respecto del nivel sin precedentes de 2016. Suponiendo que las condiciones atmosféricas sean normales durante el verano del hemisferio norte, cuando se cultivará la mayor parte de las cosechas, las previsiones iniciales de la FAO sobre la producción mundial de arroz en 2017 se han fijado en 504 millones de toneladas. Este nivel supondría una expansión de la producción del 1,0 % respecto de 2016, aunque también sugiere una probable desaceleración del ritmo de crecimiento de la producción en 2017. En el plano nacional, las previsiones indican que la expansión de la superficie facilitada por el apoyo sostenido de los gobiernos respaldará aumentos en la India e Indonesia, mientras que un clima más favorable debería de contribuir a una recuperación en el Brasil y China (continental) impulsada por los rendimientos. En cambio, se prevé que se registrarán grandes reducciones de la producción en Sri Lanka, afectada por la sequía, y también en los Estados Unidos, donde es probable que los productores reaccionen a los precios más atractivos de los cultivos competidores limitando las plantaciones de arroz.

La utilización mundial de cereales crecerá a un ritmo lento en 2017/18

Tras un crecimiento relativamente fuerte, del 2,2 %, en 2016/17, se estima que en 2017/18 la utilización mundial de cereales crecerá un modesto 0,8 % hasta situarse en 2 597 millones de toneladas. Se prevé que el consumo mundial de cereales como alimento seguirá ajustándose a la tendencia de aumento gradual hasta alcanzar 1 118 millones de toneladas en 2017/18, gracias a lo cual el promedio mundial de consumo de cereales per cápita se mantendrá estable en unos 149 kg por persona. La utilización total de piensos se calcula en 927 millones de toneladas, es decir, un incremento del 0,6 % tan solo respecto de la previsión de 2016/17, lo cual indica una expansión considerablemente más lenta que el crecimiento del 3,0 % previsto para 2016/17. Según las previsiones, contribuirá a esta desaceleración la disminución de la producción de cereales para piensos en los Estados Unidos y en algunos de los principales países productores de la Comunidad de Estados Independientes, mientras que se prevé que la debilidad general de las perspectivas económicas también incidirá en la demanda de piensos. El uso industrial de los cereales también podría experimentar una expansión más moderada en 2017/18 en comparación con 2016/17, debido mayormente a un aumento menor de la producción de etanol.

Se prevé que la utilización total de cereales secundarios en 2017/18 aumentará hasta una cifra récord de 1 356 millones de toneladas, esto es, un 1,3 % más que en 2016/17, sostenida principalmente por una modesta expansión del uso de maíz como pienso y en la industria. Por el contrario, se prevé que la utilización de trigo ascenderá a 735 millones de toneladas en 2017/18, lo que representa un descenso marginal (del 0,4 %) con respecto a 2016/17. Un menor empleo del trigo como pienso es el factor principal detrás de esta disminución prevista, a causa de abundantes suministros de cereales secundarios más económicos en varios mercados importantes. La utilización mundial de arroz en 2017/18 se estima preliminarmente en 506 millones de toneladas, es decir, un 1,2 % por encima de las expectativas actuales para 2016/17. De este volumen, se calcula que 406 millones de toneladas se destinarán a la alimentación, lo cual equivale a un incremento del 1,1 % en términos interanuales y está en consonancia con el crecimiento demográfico previsto.

En 2017/18 disminuirán las existencias de cereales ubicándose ligeramente por debajo del récord de 2016/17

Habida cuenta de las expectativas de una subida moderada del consumo, es probable que en 2017 una buena producción de cereales impida un descenso significativo de las existencias de cereales en relación con el nivel récord de esta campaña. En consecuencia, la primera previsión de la FAO sitúa las reservas mundiales de cereales al cierre de 2017/18 en 680 millones de toneladas, lo que supone una disminución interanual de apenas 2,0 millones de toneladas. De confirmarse, este nivel haría que el coeficiente mundial reservas-utilización en 2017/18 se situara en el 25,4 %, esto es, ligeramente por debajo del coeficiente del 26,2 % previsto en 2016/17, pero holgadamente por encima del mínimo del 20,5 % registrado en 2007/08.

La ligera contracción de las existencias mundiales de cereales prevista para 2017/18 refleja principalmente las expectativas de una caída de 8,0 millones de toneladas de las reservas de cereales secundarios, que se ubicarían en 262 millones de toneladas. El descenso de las existencias de maíz explicaría en gran parte esta disminución, con una caída del 4,0 % en términos interanuales hasta alcanzar los 207 millones de toneladas, su nivel mínimo en 4 años. Las grandes reducciones en China y los Estados Unidos explicarían la mayor parte de esta caída, ya que contrarrestarán los acusados aumentos previstos en América del Sur y la UE.

En cambio, se prevé que aumentarán por quinto año consecutivo las reservas mundiales de trigo al cierre de las campañas comerciales que terminan en 2018, hasta alcanzar 246,6 millones de toneladas, es decir, un 2,5 % más que en 2017. El incremento previsto debería de obedecer mayormente a un importante aumento de las existencias en China, aunque al alza también debería de contribuir un repunte de los remanentes de trigo en la India.

Con descensos considerables limitados principalmente a los Estados Unidos y Tailandia, las previsiones indican que las existencias mundiales de arroz en 2018 seguirán siendo abundantes, del orden de 170 millones de toneladas. Este nivel estaría apenas un 0,3 % por debajo de las expectativas sobre las reservas para 2017 y su estabilidad relativa reflejaría en gran medida las perspectivas de una continua acumulación en China gracias a la abundante producción interna y a adquisiciones sustanciales en el extranjero.

El comercio mundial de cereales se contraerá en 2017/18

Las previsiones iniciales de la FAO acerca del comercio mundial de cereales en 2017/18 se sitúan en unos 386 millones de toneladas, esto es, un 1,7 % (o 6,7 millones de toneladas) por debajo de la estimación de 2016/17, principalmente a causa de una reducción de los envíos de trigo y de los principales cereales secundarios.

El comercio mundial de trigo durante la nueva campaña disminuirá un 2,3 % (o 4 millones de toneladas), hasta 169 millones de toneladas, debido a una reducción de las importaciones en China y la India, así como en varios países de África del Norte que llevan camino de obtener cosechas más abundantes que el año pasado. En cuanto a las exportaciones, las previsiones indican que los envíos de trigo desde Australia y los Estados Unidos disminuirán notablemente con respecto a 2016/17, mientras que se prevén ventas mayores de la Argentina y la UE. Es probable que las exportaciones de los demás exportadores principales de trigo se mantengan cerca de los niveles de 2016/17.

Las perspectivas para el comercio de cereales secundarios y arroz durante la nueva campaña están sujetas a grandes incertidumbres en esta etapa temprana, ya que faltan todavía meses para la siembra en los principales países productores.

Sin embargo, sobre la base de las expectativas iniciales relativas a las cosechas de 2017, se calcula provisionalmente que el comercio mundial de cereales secundarios en 2017/18 se situará en casi 173 millones de toneladas, es decir, un 2 % (o 3,5 millones de toneladas) por debajo de la estimación correspondiente a 2016/17.

De los principales cereales secundarios, se calcula que el comercio mundial de maíz alcanzará los 134 millones de toneladas durante la nueva campaña, lo cual equivale a alrededor de un 2,1 % (o 2,9 millones de toneladas) menos que en 2016/17; la mayor parte de esta reducción se deberá a recortes de las importaciones en varios países del África austral como resultado de la recuperación de su producción este año.

En cuanto a las exportaciones, una acusada caída de los envíos de maíz desde los Estados Unidos debería de contrarrestar con creces el aumento previsto de las exportaciones de la Argentina y el Brasil. Se calcula que el comercio de otros cereales secundarios será ligeramente inferior a los niveles de 2016/17, ubicándose la cebada en 25,6 millones de toneladas y el sorgo en 8,2 millones de toneladas.

El comercio mundial de arroz en el año civil 2018 se estima provisionalmente en 44,2 millones de toneladas. Este nivel sería comparable al pronóstico revisado de 43,5 millones de toneladas en 2017, lo cual representaría un aumento del 4 % respecto de 2016, impulsado por el repunte de la demanda, en particular en China, Filipinas y Sri Lanka.

Cuadros resumidos

Fuente: Agronewscastillayleon

No hay comentarios:

Publicar un comentario